平成18年度税制改正から、役員給与は、法人税法34条に定める定期同額給与、事前確定届出給与、利益連動給与のいずれかに該当しなければ損金の額に算入できないこととなりました。

ここでは、上記3つのうちの定期同額給与について解説します。

【目 次】

1.定期同額給与とは

2.通常の改定

3.臨時改定事由

4.業績悪化改定事由

5.定期同額給与に係る判決・裁決

![]()

1.定期同額給与とは

定期同額給与とは、法人税法34条1項1号に規定する「その支給時期が一月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与」のことです。

前段の「その支給時期が一月以下の一定の期間ごとである給与」とは、あらかじめ定められた支給基準(慣習によるものを含む。)に基づいて、毎日、毎週、毎月のように月以下の期間を単位として規則的に反復又は継続して支給されるものとされています。(法基通9-2-12)

そして、後段の「当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるもの」というのは、法人の事業年度の役員給与の支給時期における支給額が同額であるという意味です。しかし、これでは、役員給与の額を最初に決めた後、ずーっと同じ金額を支払わなければいけないことになります。そこで、役員給与の支給額の改定があった場合については、法人税法施行令69条に下記のように規定されています。

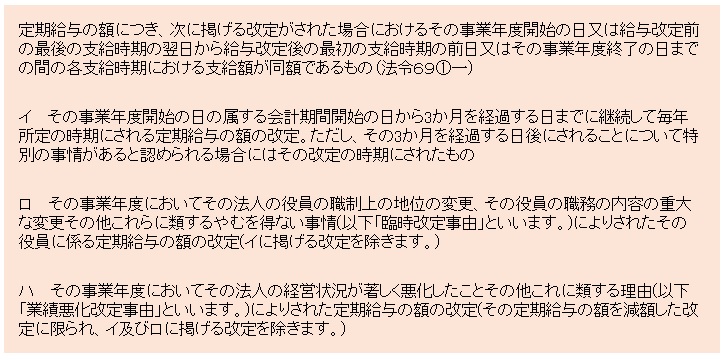

法人税法施行令69条1項1号イは通常の改定、ロは臨時改定事由、ハは業績悪化改定事由といいますが、定期同額給与では、この3つの事由に該当する場合、役員給与の額を変更することができます。では、それぞれの改定事由について、一つずつ詳しく説明していきたいと思います。

2.通常の改定の場合

法人税法施行令69条1項1号イに規定する「通常の改定」は、定時株主総会等で役員給与の金額が改定された場合を想定したものとなっています。

定時株主総会等で役員給与の改定があった場合は、改定後の金額が同額であれば、定期同額給与として損金の額に算入することができますが、例えば、6月25日に株主総会が開催されたけれど、給与の支給日が20日の場合、いつから増額すればいいのか、悩みますね。

これについては、国税庁ホームページの「役員給与に関するQ&A」{平成20年12月(平成24年4月改訂))6頁~9頁に詳しい説明がありますので、次の(1)~(3)でご紹介します。

(1)定時株主総会が6月25日、役員給与の支給日が毎月20日で7月20日支給分から増額する場合

年1回3月決算の法人が毎月 20 日に役員給与を支給することとしている場合で、6月 25 日に開催した定時株主総会において定期給与の額の改定を決議したときには、次の①又は②に掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当することとなります。

① 当該事業年度開始の日(4/1)から給与改定後の最初の支給時期の前日(7/19)までの

間の各支給時期 ⇒4月 20 日、5月 20 日、6月 20 日

② 給与改定前の最後の支給時期の翌日(6/21)から当該事業年度終了の日(3/31)まで

の間の各支給時期 ⇒7月 20 日、8月 20 日、……、3月 20 日

(2)定時株主総会が6月25日、役員給与の支給日が毎月月末で7月31日支給分から増額する場合

6月 25 日から開始する翌職務執行期間に係る最初の給与の支給時期を、定時株主総会直後に到来する6月 30 日ではなく、その翌月の7月 31 日であるとする定めも一般的と考えられます。したがって、次の①又は②に掲げる各支給時期における支給額が同額である場合には、それぞれが定期同額給与に該当することとなります。

① 当該事業年度開始の日(4/1)から給与改定後の最初の支給時期の前日(7/30)までの間の各支給時期 ⇒4 月 30 日、5月 31 日、6月 30 日

② 給与改定前の最後の支給時期の翌日(7/1)から当該事業年度終了の日(3/31)までの間の各支給時期 ⇒7 月 31 日、8月 31 日、……、3月 31 日

(3)定時株主総会が6月25日、役員給与の支給日が毎月月末で6月30日支給分から増額する場合

定時株主総会の決議に基づき6月 30 日支給分から増額することとしている場合において、4月及び5月の支給額並びに6月から翌年3月までの支給額が同額であるときは、それぞれが定期同額給与に該当することとなります。

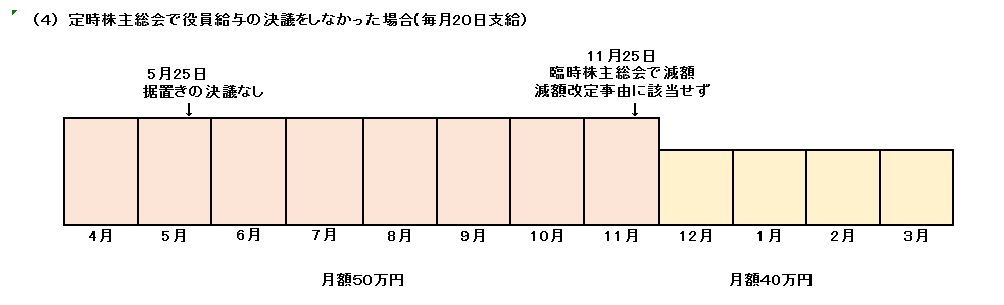

(4)定時株主総会で役員給与の決議をしなかった場合

以上、株主総会決議によって定期同額給与の改定があった場合を見てきましたが、次に、定時株主総会で、役員給与の額について決議をせず、その後、臨時株主総会で役員給与を減額する決議した場合についてご紹介します。

通常、役員給与の額の改定を5月に開催する定時株主総会で決議している場合で、×年5月25日に開催された定時株主総会で役員給与の額の据置きの決議をせず、前職務執行期間と同額の役員給与を継続して支給していたが、×年11月25日に開催された臨時株主総会で利益調整の為、12月支給分の給与から、10万円減額して支給することを決議した場合(下記臨時改定事由にも業績悪化改定事由にも該当しない)。

過去の改定実態等その法人の慣行等から、その法人の通常改定の時期が確認できる場合は、当年の通常改定において、同額改定の決議があったときと同様に取り扱うことが相当と考え、4月及び5月の給与は定期同額給与に該当するものとして取り扱います。

6月以降の給与は、臨時改定事由や業績悪化改定事由に該当しない減額改定事由により、各支給時期における支給額が同額となっていませんが、減額改定後(12月以降)の各支給時期における支給額が同額であるので、減額改定後の定期給与の額(40万円)を当該職務執行機関において継続して支給するとともに、減額改定前の期間(6月から11月までの6ヶ月間)は、定期給与の額(40万円)に10万円を上乗せして支給していたとみることができることから、減額改定後の定期給与の額(40万円)に相当する部分が定期同額給与となるものと考えます。したがって、10万円×6ヶ月分=60万円が損金不算入となります。{国税庁ホームページ「役員給与に関するQ&A」{平成20年12月(平成24年4月改訂))16頁}

(5)コメント

定時株主総会の日が同じでも支給日や実際に増額する日はいろいろです。

通常は、定時株主総会等で役員報酬の決定があったら、決定直後の役員給与の支給日から改定が行われるようですが、定時株主総会等で役員報酬の決定があった次の月から改定を行う場合でも上記のように定期同額給与に該当します。

3.臨時改定事由

(1)臨時改定事由とは

では、次に法人税法施行令69条1項1号ロの臨時改定事由について説明します。

臨時改定事由とは、事業年度の途中で役員の職制上の地位の変更や職務の内容に重大な変更があった場合の役員給与の改定です。

職制上の地位の変更というのは、例えば、定時株主総会後、次の定時株主総会までの間に、社長が退任したことに伴い臨時株主総会の決議により副社長が社長に就任する場合等で、職務の内容に重大な変更があった場合というのは、合併に伴いその役員の職務の内容が大幅に変更される場合とされています(法基通9-2-12の3)が、このほかにも、役員が病気になり入院したため役員給与を減額した場合があります。

ここでは、「役員給与に関するQ&A」に掲載されている「代表取締役が病気のため2ヶ月間入院し、退院後また、代表取締役として職務再開をするけれど、入院中の2ヶ月間だけ役員給与を減額する」という事例をご紹介します。

・当社(年1回3月決算)の代表取締役甲は、病気のため2ヶ月間の入院が必要となり、当初予定されていた職務の執行が一部できない状態になったため、取締役会を開催し、甲の役員給与の額を減額することを決議しました。また、退院後において、従前と同様の職務の執行が可能となったことから、取締役会の決議を経て、入院前の給与と同額の給与を支給することとする改定をしています。

X1年8月まで 月額 60 万円

X1年9月~10 月(入院期間) 月額 20 万円

X1年 11 月(職務再開)以降 月額 60 万円

この場合には、代表取締役甲の職制上の地位の変更はないものの、これまで行ってきた役員としての職務の一部を遂行することができなくなったという事実が生じており、職務の内容の重大な変更その他これに類するやむを得ない事情があったものと考えられますので、臨時改定事由による改定に当たり、定期同額給与に該当することとなります。

また、退院後、従前と同様の職務の執行が可能となったことにより、取締役会の決議を経て入院前の給与と同額の給与を支給することとする改定についても、「役員の職務の内容の重大な変更その他これに類するやむを得ない事情」に該当することとなります。

(2)コメント

この臨時改定事由による改定は、どのような事情が生じた場合が臨時改定事由に当たるかは、役員の職務内容など個々の実態に即し、予め定められていた役員給与の額を改定せざるを得ないやむを得ない事情があるかどうかにより判断することになります。

この事例では、入院という客観的な事実があるので、職制上の地位の変更がなくても大丈夫のようです。ただ、入院したという事実を証明するため、入院時の領収証の写しなど、会社でも保存してください。

4.業績悪化改定事由

(1)業績悪化改定事由とは

最後に法人税法施行令69条1項1号ハの業績悪化改定事由について説明します。

業績悪化改定事由とは、事業年度の途中で経営状況が著しく悪化したため、役員給与を減額する場合ですが、この要件に該当するかどうかは、「会社の経営上、役員給与を減額せざるを得ない客観的な事情があるかどうか」により判定することとなります。つまり、客観的な事情の有無が問われるので、財務諸表の数値が相当程度悪化したことや倒産の危機に瀕したことだけではなく、経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先等)との関係上、役員給与の額を減額せざるを得ない事情が生じているということが必要です。

(2)業績悪化改定事由に該当する場合

「役員給与に関するQ&A」では、次のような場合は、通常、業績悪化改定事由による改定に該当することになるとしています。

① 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

② 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

③ 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

①については、第三者である利害関係者が「株主」である場合を想定していますので、同族会社で株主が少数の者で占められ、かつ、役員の一部の者が株主である場合や株主と役員が親族関係にあるような会社の場合、所有と経営が分離していないので、「株主との関係上、委任された役員としての経営責任から」という事由は認められない可能性が高いです。利益調整だと判断されるケースが多いと思われます。

③については、策定された「経営状況の改善を図るための計画」が取引先等の利害関係者からの信用を維持・確保することを目的として策定されたもので「開示等の求めがあればこれに応じられるもの」であることが必要となっています。

(3)業績が悪化すると予測される場合

現在は業績が悪化していないけれど、数か月後には業績が悪化すると予測されるようなとき、当期の事業年度の途中で役員給与の減額をすることもできます。

「役員給与に関するQ&A」では、当期において、売上の大半を占める主要な得意先が1回目の手形の不渡りを出した→得意先が事業規模を縮小せざるを得ない状況であることが判明→数か月後には当社の売上が激減することが避けられない→役員給与の減額を含む経営改善計画を策定→今月から役員給与を減額する旨を取締役会で決議したという事例が紹介されています。

現状では売上などが減少して、数値的に悪化しているとまでは言えないけれど、役員給与の減額などの経営改善策を講じなければ、客観的な状況から今後著しく悪化することが不可避という場合です。そして、このような場合も業績悪化改定事由による改定に該当するとされています。

ただ、役員給与を減額するに当たり、会社経営上の数値的指標の著しい悪化が不可避と判断される客観的な状況としてどのような事情があったのか、経営改善策を講じなかった場合のこれらの指標を改善するために具体的にどのような計画を策定したのか、といったことを説明できるようにしておく必要があります。

これ以外にも、例えば、主力製品に瑕疵があることが判明して、今後、多額の損害賠償金やリコール費用の支出が避けられない場合なども業績悪化改定事由に該当するものと考えられますが、あくまでも客観的な状況によって判断することになりますから、客観的な状況がない単なる将来の見込みにより役員給与を減額した場合は業績悪化改定事由による減額改定に当たらないことになります。

(4)コメント

この場合、①売上の大半を占める主要な得意先が1回目の手形の不渡りを出したという客観的な状況があり、②得意先の経営状況を踏まえれば数か月後には売上が激減することが避けられない状況となったため、③役員給与の減額を含む経営改善計画を策定したということがポイントとなっています。

また、(3)の「業績が悪化すると予測される場合」は、今後著しく悪化することが不可避と認められる場合であって、これらの経営改善策を講じたことにより、結果として著しく悪化することを予防的に回避できたときも、業績悪化改定事由に該当するものと考えられます。

ここでは、「役員給与に関するQ&A」から抜粋したものを簡単にご紹介していますが、国税庁ホームページの「役員給与に関するQ&A」も必ずお読みください。

臨時改定事由や業績悪化改定事由に該当する場合の改定後の役員給与の支給日については、2の通常の改定の場合をご参照ください。

5.定期同額給与に係る判決・裁決

では、次に定期同額給与に係る判決・裁決をご紹介します。

(1)業績悪化改定事由が争点となった事例 その1

平成26年5月30日東京地裁(棄却) TAINSコード:264-12482

平成26年10月15日東京高裁(棄却) TAINSコード:264-12542

平成28年2月26日最高裁(棄却・不受理) TAINSコード:266-12811

(役員給与に関する争点については、東京高裁、最高裁では東京地裁の判断と同じと判断されているので、以下、平成26年5月30日東京地裁判決のみご紹介します。)

(ⅰ)事案の概要

B法人は多額の債務を抱えていたため、B法人と代表取締役を同一にする原告は、B法人が債務の返済が滞って、金融機関が売掛金を差し押さえることになれば、顧問先からの信用失墜は免れないと考え、B法人の顧問先を原告に譲渡した。原告は、B法人から顧問先を譲り受け、B法人に営業収益手数料を支払っていた。そして、原告は、平成19年12月期における代表取締役丁に対する役員給与を平成19年1月から9月までは月額50万円としていたが、同年10月から月額20万円に改定し、役員給与のうち給与改定後の金額である月額20万円を超える部分も含めて、損金の額に算入して法人税の確定申告をしたところ、税務署長が、①本件支払手数料の額は寄附金の額に該当する、②本件給与改定は法人税法施行令69条1項に定める事由に該当しないなどとして本件各処分を行った。これに対し、原告が、①本件譲渡契約は収益獲得源泉を原告に譲渡したものであって、本件支払手数料は、前記の譲渡との対価性を有し、寄附金に該当しない、②本件給与改定は、現行の法人税法施行令69条1項1号ハの定める業績悪化改定事由に該当するなどと主張し、本件各処分等が違法であるとして、その取消しを求める事案である。(以下、①の争点については省略。)

原告は、本件役員給与を変更せざるを得なかったのは、B法人の債権者らが、平成19年、丁に対し、原告における丁の給与を減少させて本件支払手数料の額を増加させ、Bからの返済額を増加するように強く求めたというやむを得ない事情(原告の設立自体、債権者と協議を重ねてその了承を得た上でされたものであり、丁は、債権者の要望を拒めない立場にあった上、これを受け入れなければ、債権者から一括弁済を求められ、Bも原告も業務が立ちゆかなくなる危険があった。)があったからであり、本件給与改定は、原告とBが実質的に同一法人であり、Bの債務を原告も保証していることを前提として、債権者との協議に基づいてされたものであり、恣意性がなく、現行の法人税法施行令69条1項1号ハにいう「経営の状況が著しく悪化したことその他これに類する理由」に該当すると主張していた。

(ⅱ)裁判所の判断

本件においては、平成17年12月期か17年12月期までの各事業年度において、原告の収益が大幅に低下したり、原告に多額の損失が発生したりした事実は認められず、かつ、平成17年12月期ないし平成19年12月期の各事業年度の9月30日時点における売上高にも大きな変動が認められないことに加え、原告が主張するような事情(①本件役員給与の額が恣意的ないし過大なものではないこと、②Bの債権者らが、平成19年、丁に対し、原告における丁の給与を減少させて本件支払手数料の額を増加させ、Bからの返済額を増加するように強く求めたこと、③上記②の要請を受け入れなければ、Bの債権者から一括弁済を求められ、Bも原告も業務が立ちゆかなくなる危険があったこと)は、いずれも「当該内国法人の経営の状況が著しく悪化したことその他これに類する理由」(法人税法施行令69条1項2号)に該当しないことが明らかであるにも照らすと、本件給与改定により減額された部分に係るものは、同号に規定する給与に該当するとは認め難いというべきであり、他に、本件給与改定により減額された部分に係るものが同号に規定する給与に該当することをうかがわせる証拠ないし事情も見当たらない。

(2)業績悪化改定事由が争点となった事例 その2

平成23年1月25日裁決(公表裁決) TAINSコード:J82-3-11

審査請求人は、資本金5千万の取締役会設置会社ですが、代表取締役とその母が発行済株式の全部を保有している同族会社です。

この裁決も業績悪化改定事由が争点となりましたが、「月次損益計算書の経常利益の対前年割合が94.2%と若干の下落があるものの著しい悪化というほどのものではないこと、本件事業年度及びその前6事業年度において、本件事業年度の最終的な売上高が最高額であり、経常利益も2番目に高いものであって、その前6事業年度と比較して遜色のない業績である」ことなどから、本件事業年度の中途である平成20年5月の時点において経営の状況の著しい悪化や業績悪化が原因でやむを得ず役員給与を減額せざるを得ない事情にあったと認めることはできないと判断されました。

(3)支給時期が争点となった事例

平成29年8月4日裁決(非公開裁決) TAINSコード:F0-2-777

この裁決では、代表取締役の父母に対する役員給与の額が、期末に一括して計上されていたことから、父母に対する役員給与は、支給時期が1月以下の一定の期間ごとであったと認められないとして、定期同額給与に該当しないと判断されました。

【類似の事例】

平成22年5月24日裁決(公表裁決) TAINSコード:J79-3-25

この裁決は、事前確定届出給与について争われた事例ですが、株主総会決議ではなく、社長決裁と親会社の承認による年俸制の報酬で、債務が確定しているか否かも争点となったため、定期同額給与についても判断されています。

![]()