ここでは、土地の評価単位が争点となった事例をご紹介しています。

土地の評価単位は、まず「どのように利用されているのか」ということの大きな指標である「地目別」に考え、更に、その土地が、地目別の利用状況以外の原因で利用状況が異なる場合は、その地目別の利用状況以外の利用状況に応じて判断します。

そして、この「利用状況」はとても厳格な「利用状況」となっています。

裁判例で、この利用状況について、「筆ごと」の利用状況ではないとされたものがあります。

そして、この裁判例では更に、原処分庁の主張する評価単位によると建ぺい率違反となるにもかかわらず、原処分庁の主張による評価単位が相当とされました。非常に興味深い内容となっていますので、ご紹介します。

また、ここでは、評価単位のほかの頁(カテゴリー)に分類されなかったものも随時、ご紹介します。

![]()

1.利用状況に応じた面積で評価単位を区分すると建ぺい率を超過する場合

平成15年4月22日千葉地裁 TAINSコード:Z253-9330

(控訴審である東京高裁平成16年3月4日判決において、控訴人である原告は、評価単位について主張していない。)

(1)概要

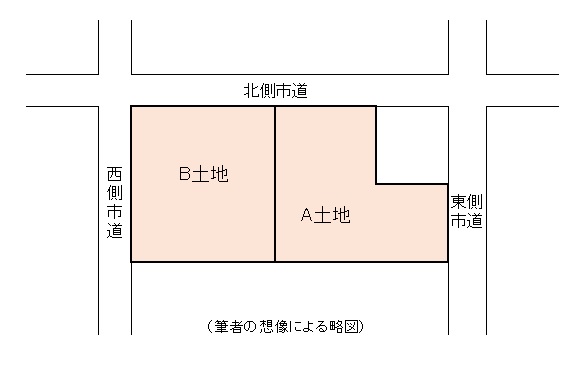

A土地は、○市○○一丁目5番地1に位置する南側○○駅前広場、東側の市道及び北側の市道に接面したカギ状の面積693.46平方メートルの不整形の土地であり、本件相続開始時には、店舗兼住居として使用されているA所有建物の敷地の用に供されていた。

B土地は、○市○○一丁目5番地の1の内A土地以外の部分及び5番地の1から分筆された同一丁目5番地の3に位置する土地から成る西側及び北側の市道に接面した面積564.54平方メートルのほぼ長方形の土地であり、建物が存する隣地のA土地とは明確に区分されていた。本件相続開始時には、Aに賃貸され、アスファルト敷きで、月極及び時間貸しの駐車場として使用されていた。

(2)原告の主張

A、B土地は、全体としての利用形態及び経済的見地から、公図どおりの区画ごとに評価されるべきである。被告は、A、B土地を公図とは異なる線で区切って評価するべきものと主張するが、これは、A土地上の平面図における形にとらわれて店舗の裏側壁面に沿って線引きしようとしたものであり、このように区分すると、建ぺい率は81.83%となり、建築基準法所定の建ぺい率80%を超過することになる。これに対し、原告の主張によると、建ぺい率は71.29%になるから、原告主張が合理的というべきである。

(3)被告(国)の主張

土地の取引は、通常利用単位ごとに行われ、その取引価格も利用単位を基に形成されている以上、利用の単位ごとに土地の価額を評価するべきである。そして、A、B土地の利用単位は別紙利用図(添付資料なし)のとおりであるから、そのような区分に基づいてした被告の本件各更正処分に違法はない。

(4)裁判所の判断

土地の取引は、通常利用単位ごとに行われ、その取引価格は利用単位を基に形成されていることは公知の事実であり、そうだとすれば、利用の単位となっている1区画

の宅地又は一団の雑種地ごとに土地の価額を評価するのが合理的であり、課税時期現在の土地の利用状況に応じ、宅地については、利用の単位となっている1区画の宅地ごとに、雑種地については、利用の単位となっている一団の雑種地ごとに評価すべきである。よって、課税時期において評価単位に争いのある土地の評価に際しては、必ずしも1筆の土地の範囲に拘泥することなく、その土地の利用状況に照らし、1区画の宅地又は一団の雑種地ごとに評価することが相当である。

A土地は建物の敷地の用に供されている宅地であり、B土地は月極ないしは時間貸しの駐車場の敷地として利用されている雑種地である。そうすると、隣接するA土地とB土地の利用状況は異なるのであり、駐車場が建物の利用に供されていたと認められる証拠もない本件では、それぞれ別個の評価単位とするのが相当である。そして、宅地についても雑種地についても、利用状況ごとに評価単位とするのが相当であるところ、A、B土地の課税時期における利用状況はいずれも別紙利用図(添付資料なし)のとおりであると認められるから、これと同様の被告の主張には理由がある。

原告は、A土地とB土地については、筆ごとに区分すべきであると主張する。しかし、上記説示のとおり、利用単位ごとではなく筆ごとに区分すべきとの主張には合理性は認められない。

また、原告は、被告の主張するA土地の評価単位面積を基準とするならば、建ぺい率違反になる旨主張する。しかしながら、相続により取得した土地の価額は、相続開

始日における現実の利用状況に基づき評価単位を判定し評価するものであるから、建ぺい率の算定とは自から次元を異にするものであるから、この点に関する原告の主張も採用できない。

(5)コメント

原処分庁が主張する評価単位の選定が、建ぺい率違反となるという主張に対して、平成15年4月22日千葉地裁判決は、「相続により取得した土地の価額は、相続開始日における現実の利用状況に基づき評価単位を判定し評価するものであるから、建ぺい率の算定とは自から次元を異にするものであるから、この点に関する原告の主張も採用できない。」として、原告の主張を退けています。

つまり、評価単位の選定が利用状況等から合理的と判断される場合は、建ぺい率違反となる評価単位の選定であっても採用すべしということのようです。

また、上記に述べたように、裁判所の判断は、登記簿上の筆ごとに評価単位を分けるということとも異なります。

非常に厳格さが求められた判断となっています。

![]()