ここでは、騒音により土地の利用価値が著しく低下しているか否かが争点となった事例をご紹介しています。

下記のタックスアンサー№4617にもあるように、騒音が酷い場合についても利用価値が著しく低下している宅地として10%の評価減をすることができます。

ただ、騒音は、広い範囲に影響があるもので、また、騒音の原因もある程度限られていますので、予め、騒音による地価への影響を加味して路線価又は固定資産税評価額又は倍率が付されている場合が多いです。

次にご紹介する裁決は、1と2が利用価値が著しく低下していると認められた事例で、3は認められなかった事例です。

3については、騒音が路線価に加味されているかどうかを、どのようにして判断するのかということが詳しく書かれていますので、とても参考になると思います。

【目 次】

1.市街化調整区域の固定資産税評価額

2.鉄道沿線に道路がないから、鉄道による騒音が路線価に加味されていないとされた事例

3.工業地域から住宅地としての色合いが強くなってきている土地の鉄道騒音

4.コメント

![]()

1.市街化調整区域の固定資産税評価額-幹線道路の騒音

都市部以外で、路線価が付されていない場合、固定資産税評価額に倍率を乗じて相続税評価額を算出しますが、この裁決では、市街化調整区域にある土地の固定資産税評価額に騒音が考慮されていないから、別途、騒音による利用価値の減少を考慮するべきと判断された事例です。

平成19年12月14日裁決(非公開裁決) TAINSコード:F0-3-289

(1)概要

本件土地は、幅員約31mの県道に接面した宅地で、市街化調整区域に所在し、相続開始日において被相続人の居住の用に供されていた。本件土地は、倍率地域に所在し、その倍率は1.1倍である。

平成16年度の本件土地の固定資産税評価額は、本件土地の面する部分の県道に付設された固定資産税の路線価である1㎡当たり116,000円に、平成15年度の時点修正率0.97及び平成16年度の時点修正率0.948を乗じた金額を基に算定している。

■■■■■■■■■の職員は、当審判所に対して、要旨次のとおり答述した。

・本件県道は、■■■■■■■■■■■■■■■■に定める騒音、振動に係る補正を行う幹線道路に該当する。

・市街化調整区域では、宅地、畑及び資材置場等が混在することから、固定資産税の路線価に、幹線道路の騒音、振動に係る補正率を反映させることはできないため、宅地の評価額の算定の際に補正を行っている。したがって、本件固定資産税路線価には、本件県道の騒音、振動に係る減価は反映されていない。

(2)国税不服審判所の判断

本件土地は、市街化調整区域に所在することから、開発行為を行う場合には■■■■の許可が必要である。

また、本件土地の登記地目は、本件土地の所在する地域が市街化調整区域に指定された昭和45年6月10日以前から宅地であり、本件相続開始日においても登記地目が宅地であることから、審査会提案基準第■号の適用対象に該当し、同基準の立地基準にも該当すると認められる。

そうすると、本件土地の開発行為に係る開発計画が、審査会提案基準第■号の施設基準及び敷地規模基準を満たすものであれば、本件土地に係る開発行為は許可されるものと認められる。

本件県道は、騒音、振動が認められる幹線道路に該当すると認められることから、これに接面する本件土地の相続税評価額の算定に当たっては、上記の著しく利用価値の低下が認められる場合の取扱いの例による減価をするのが相当である。

そして、本件固定資産税路線価は、騒音、振動に係る減価を考慮していないことから、本件固定資産税路線価を基礎とした上で利用価値の低下した宅地として本件土地の相続税評価額を算定する。

(3)コメント

この裁決の土地は、市街化調整区域に指定されているため、固定資産税の路線価に騒音や振動に係る補正率が反映されていませんでした。

しかし、この土地は市街化調整区域に指定される以前からずっと宅地として登記されていて、また、被相続人の居住の用に供されていたこと、更に、上記のように、本件土地に係る開発行為は許可されると認められることから、騒音や振動に係る補正率による減価をするべき土地であると判断されたものと思われます。

2.鉄道による騒音で著しく利用価値が低下していると判断された事例

平成15年11月4日裁決(非公開裁決) TAINSコード:F0-3-402

(1)概要

請求人の所有するB土地ないしO土地(以下、鉄道沿線土地)は、■■■■■の線路から20m以内に全部又は一部が所在する土地である。鉄道沿線土地が所在する地域は普通住宅地区であり、鉄道沿線土地の評価に採用された路線価は、そのほとんどが線路から50m以上離れ線路と平行に走る道路に付された路線価である。

原処分庁は、当審判所に対して、鉄道沿線土地における路線価について、■■■■■沿に道路がなく路線価評定のための標準地もないことから、その決定に当って鉄道による騒音振動等の環境要因が考慮されていない旨答述している。

環境省は、生活環境を保全し、騒音問題が生じることを未然に防止する上で目標となる当面の指針として、平成7年12月20日付で「環境省の在来鉄道の新設又は大規模改良に際しての騒音対策の指針について(環大1-174)」を通達し、その指針として、騒音レベルで昼間(7時から22時)については60デシベル以下、夜間については55デシベル以下とし、住居専用地域等住居環境を保護すべき地域にあっては一層の低減に努めるとしている。なお、■■■■■においては、騒音対策としての改良工事は実施されていない。

■■■■■■■■の調査によれば、騒音測定は、鉄道沿線土地内の3カ所の地点において、午後2時、午後6時及び午後10時の時間帯にそれぞれ58本な58本の運行本数について行っており、線路から20mの各地点での騒音は、昼間(午後2時及び午後6時)では58から59デシベルを示し、夜間(午後10時)では55デシベルを示している。

■■■■■の■■■の時刻表によると、平日においては、朝の通勤時の運行は最高で上下線とも12本(5分間隔)であり、昼間の時間帯の運行は上下線とも8本(7分から8分間隔)である。また、土曜、休日においては、朝から昼間の時間帯は上下線とも8本(7分から8分間隔)程度であり、夕方以降は上下線とも6本(10分間隔)程度である。

■■■■■分譲地は、■■■■■沿線にある■■■■■■■■■■■■に所在し、その分譲価額によれば、線路沿いの区画においては坪単価が58.8万円、次の区画が63.9万円、その次の区画が67.9万円となっており、その格差は9.1万円で率にすると13.4%であり、隣接する分譲地においても線路沿いの区画が49.3万円、次の区画が54.3万円、その次の区画が55.8万円で、その格差は6.5万円の11.6%となっている。

(2)原処分庁の主張

鉄道沿線土地の鉄道線路敷から20m以内の地点においては、■■■■■の走行により騒音、振動が激しいことは認められるものの、その1日における電車の合計通過時間は15分45秒であり、非常に短時間であることから、居住環境がことさら劣悪とまでいうことはできず、売買価額に影響を及ぼすものではなく、■■■■■分譲地の例をみても、宅地として実際に分譲がなされている事実やその価格を比較しても、宅地としての利用価値が著しく低下しているとは何ら認められない。

(3)国税不服審判所の判断

①鉄道沿線土地の評価に採用されている路線価は、電車走行における騒音・振動の要因が斟酌されていないこと、あるいは、その大部分がそもそも騒音振動を考慮する必要のない道路に付された路線価であること、②鉄道沿線土地の鉄道沿線から20m以内においては、電車運行による騒音が、環境省の騒音対策における指針である昼間の基準60デシベル、夜間の基準55デシベルの同程度を超えていること、そして、③■■■■■分譲地において分譲価額における開差が10%を超える取引事例が存在することからして、鉄道沿線土地については、評価企画官情報における騒音によりその取引金額に影響を受けると認められる土地に該当すると解するのが相当である。

鉄道沿線土地は普通住宅地区であり、■■■■■の走行は、平日の通勤時が上下線合わせて24本の2分30秒間隔であり、昼間の間隔でも上下線合わせて4分間隔となっており、その騒音の大きさをも考えると、単に合計通過時間で居住環境を論ずることは妥当ではない。しかも、評価企画官情報によれば、騒音以外の事由については著しい又は甚だしいとの表現を適用の判断に使用しているが、騒音における影響については、取引金額に影響を受けるものと定めていることからすると、騒音の程度をもってその適用判断を求めているものとは解されない。したがって、原処分庁の主張は採用できない。

以上のとおり、鉄道沿線土地の■■■■■から20m以内の部分については、利用価値が著しく低下している土地に該当すると判断するのが相当である。

(4)コメント

国税不服審判所の判断にある評価企画官情報は、利用価値が著しく低下している場合の評価減について、タックスアンサーとして公表される前にあった国税庁の内部資料です。

この裁決の関係法令等に掲載されていましたので、ここでも掲載します。

平成4年5月12日付国税庁資産評価企画官情報第2号(以下「評価企画官情報」という。)において、次のように利用価値が付近にある他の宅地の利用状況からみて著しく低下していると認められる宅地の価額は、その状況を考慮して路線価が付されている場合を除き、利用価値が著しく低下していると認められる部分の面積に対応する価額に10%を乗じて計算した金額を控除した価額によって評価することができる旨定めている。

(イ) 道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比し著しく高低差のあるもの

(ロ) 地盤に甚だしい凹凸がある宅地

(ハ) 震動の甚だしい宅地

(ニ) 上記(イ)から(ハ)までに掲げる宅地以外の宅地で、騒音、日照阻害、臭気、忌み等により、その取引金額に影響を受けると認められるもの

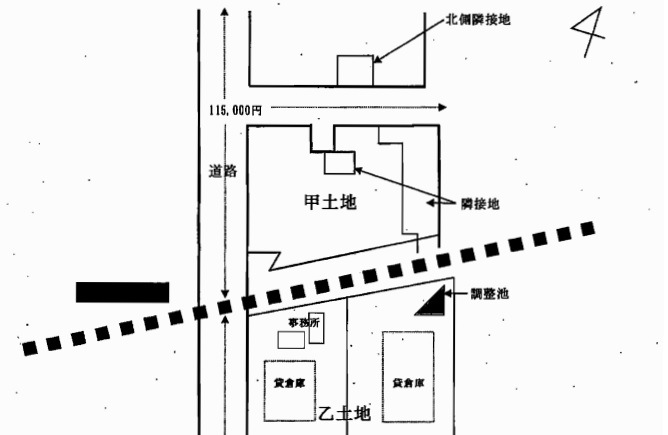

3.工業地域から住宅地としての色合いが強くなってきている土地の鉄道騒音

平成21年3月25日裁決(非公開裁決) TAINSコード:F0-3-260

(1)概要

甲土地は、■■■■■■の鉄道高架の北側に隣接しており、周辺地域は戸建住宅の中に中小規模の工場が点在している地域であり、都市計画法第8条《地域地区》第1項第1号に規定する用途地域は工業地域である。

甲土地は、路線価地域にあって、地区区分は、中小工場地区であり、西側及び北側が幅員約6mの市道(南北に約69m接面、東西に約68m接面)に接し、平成18年分の路線価は、いずれも115,000円である。

(甲土地の相続開始時における利用状況は不明であるが、国税不服審判所の騒音調査では更地となっており、平成18年11月15日に請求人が隣接地とともに売却している。(相続開始の時期及び相続税の申告期限は不明))

国税不服審判所において騒音調査を依頼した、■■■■■■■■■■■■■■では、甲土地の騒音調査の結果は要旨次のとおりであった。

朝5時台から翌朝2時台で鉄道が通過している時の甲土地内の本件鉄道高架から20m地点の鉄道騒音は、最小57デシベルから最大65デシベルを示しており、LAeqで63デシベルであった。また、同時間帯において鉄道が通過していない時の騒音はLAeqで51デシベルであった。

請求人は、平成18年11月15日に、甲土地及び隣接地(両土地を併せて、売買実例地1)並びに北側隣接地(売買実例地2)をそれぞれ売却した。また、本件各土地のそれぞれの近隣地域の売買実例を調査したところ、甲土地の北側に存する土地(売買実例地3)と甲土地の西側で本件鉄道高架の北側に存する土地(売買実例地4)が譲渡されていた。

土地価格比準表によれば、標準住宅地域において、日照通風減価、周辺環境等減価、眺望阻害減価、騒音振動減価等の環境減価要因が認められる一方、工業地域においては、これら環境減価要因は示されていない。なお、各売買実例地における鉄道騒音については、57デシベル~63デシベルと推定できる。

(2)国税不服審判所の判断

騒音等による10%の減額をしんしゃくする課税実務上の取扱いは、普通住宅地区内にある宅地を対象としているが、これは、土地価格比準表において、工業地域については、騒音や震動等の環境減価要因は示されていないことからすれば、工業地域においては住宅地域に比べ騒音等が価格に与える影響は少ないことから、騒音等を更にしんしゃくする必要はないことによるものと認められる。

そうすると、甲土地は、工業地域に所在し、地区区分は中小工場地区にあることから、当該取扱いの対象とはならないが、甲土地の周辺では工場跡地に、マンションや戸建住宅の開発が行われており、住宅地としての色合いが強くなってきていることから、甲土地の路線価が環境要因を加味して付されたもので、更に鉄道騒音等をしんしゃくする必要があるか否かについて、売買実例を基に検討すると、次のとおりとなる。

売買実例地1から3までは、本件鉄道高架の北側にまとまって位置しているところ、各譲渡価額を本件相続開始日に時点修正し、評価通達に基づき標準化補正をし、各売買実例地の画地条件を排除した標準価額を求め、そして、路線価は、公示価格の8割程度を目途としていることから、この標準価額に90%を乗ずるといずれも甲土地の路線価を上回る価額となる。

そうすると、甲土地の路線価は、鉄道騒音等の環境要因を加味して付されており、評価額から更にしんしゃくをしなければならないほど甲土地の利用価値が落ちているとは認められないことから、甲土地について、評価額から10%を減額する必要はない。

4.コメント

この裁決の甲土地は、工業地域に所在していたことから騒音等のしんしゃくをする必要はないとされていましたが、甲土地の周辺では、住宅地としての色合いが強くなってきているということで売買実例を基に検討されました。結果は10%の減額をする必要はないという判断となりましたが、指定されている地区区分と土地の利用状況が違うというケースは多いと思いますので、大変参考になる事例です。

また、ここでは、裁決や判決で事例を紹介していますが、これらの事例は、元を正せば、税務調査で否認された事例です。ですので、元々、判断が難しい事例となっています。土地にある種々の個別事情が、利用価値に影響を及ぼしていると判断された事例は少なく、認められなかった場合の過少申告加算税の負担を考えたら、躊躇される場合も多いと思います。

ですので、大体、この程度なら大丈夫ではないかという見極めが大切です。それには、やはり、事例に多く当たることが大切だと思います。

![]()