贈与税には、暦年贈与課税と相続時精算課税の二つの課税方法があります。

ここでは、それぞれの概要を簡単にご紹介します。

【目 次】

1.暦年贈与課税

2.相続時精算課税

3.暦年贈与課税と相続時精算課税のどちらが良いか?

![]()

1.暦年贈与課税

暦年贈与課税では、その年中(1月1日から12月31日まで)に、贈与を受けた財産の価額から、基礎控除の110万円を控除した残額に、贈与税の税率を乗じて、贈与税額を求めます。

【算 式】

贈与を受けた財産の価額の合計額とは、納税義務者となる受贈者が、その年に受けたすべての贈与に係る財産の価額の合計額です。

例えば、その年中に、父から200万円、母から150万円の贈与があったときは、合計の350万円がその年に受けたすべての贈与に係る財産の価額の合計額となります。

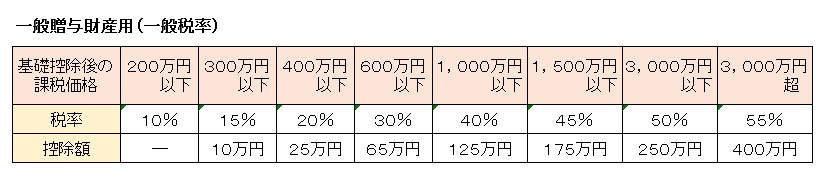

贈与税の税率は、平成27年に改正があり、「一般贈与財産用」と「特例贈与財産用」に区分されています。

父母や祖父母からその年1月1日において20歳以上の直系卑属(子や孫)への贈与については、特例贈与財産用の特例税率を使い、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年者の場合などの贈与税の計算には、一般贈与財産用の一般税率を使用します。

【計算例】

その年中に、21歳の息子に、父から200万円、母から150万円の贈与があったとき

(200万円 + 150万円)- 110万円 =240万円(千円未満切捨て)

240万円×15%-10万円=26万円(百円未満切捨て)(★特例税率)

∴ 贈与税は26万円となります。

2.相続時精算課税

(1)制度の概要

相続時精算課税は、原則として60歳以上の父母又は祖父母から、贈与者の直系卑属である20歳以上の子(※推定相続人)又は孫に対し、財産を贈与した場合において選択できる制度で、贈与税・相続税を通じた課税が行われる制度です。

相続時精算課税制度を選択した場合、その選択をした年以降の贈与税の計算は、相続時精算課税に係る贈与者からの贈与は、ほかの者からの贈与と区別して計算します。

相続時精算課税に係る贈与者からの贈与については、贈与税の額は、贈与財産の価額の合計額から、複数年にわたり利用できる特別控除額(限度額:2,500万円。ただし、前年以前において、既にこの特別控除額を控除している場合は、残額が限度額となります。)を控除した後の金額に、一律20%の税率を乗じて算出します。

そして、贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額に、この制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算し、その相続税額から、既に納めた相続時精算課税に係る贈与税相当額を控除して、納付する相続税額を算出します。(相続税額から控除しきれない相続時精算課税に係る贈与税相当額については、相続税の申告をすることにより還付を受けることができます。)

相続時精算課税制度は受贈者が、贈与者ごとに選択するか否かを決めることができますが、一旦この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、上記1の「暦年課税」に変更することはできません。

また、相続時精算課税の特別控除を受けるためには、贈与税の期限内申告※が必要です。

※子は、推定相続人に限定されているので、養子縁組をしていない義父母からの贈与については、相続時精算課税の選択をすることはできません。

ただし、非上場株式等についての贈与税の納税猶予及び免除の特例(措法70の7の5)、個人の事業用資産についての贈与税の納税猶予及び免除(措法70の6の8)の適用については、贈与者の直系卑属である推定相続人以外の者でも適用することができます。

※相続時精算課税については、暦年課税の基礎控除額110万円を控除することはできませんので、贈与を受けた財産が110万円以下であっても贈与税の申告をする必要があります。(相続時精算課税に係る贈与者以外の者から贈与を受けた財産については、暦年課税で贈与税額を計算することができます。 )

(2)住宅取得等資金の贈与との併用について(措法70の3)

令和3年12月31日までに父母又は祖父母からの贈与により住宅取得等資金を取得した場合で、受贈者の要件、居住用家屋の新築、取得又は増改築等の要件等、一定の要件を満たすときには、贈与者がその贈与の年1月1日において、60歳未満であっても相続時精算課税を選択することができます。(国税庁ホームページ タックスアンサーNo.4503 相続時精算課税選択の特例 参照)

3.暦年贈与課税と相続時精算課税のどちらが良いか?

相続時精算課税は、贈与した財産の課税を相続時に行うもので、贈与時には合計2,500万円までの金額について贈与税が課税されません。しかし、相続時精算課税を選択した場合、選択した贈与者からの贈与には、暦年課税の適用がなくなるなどデメリットもあります。しかし、次のような場合は、相続時精算課税を選択した方が有利だといわれています。

(1)相続財産が相続税の基礎控除額以下である場合

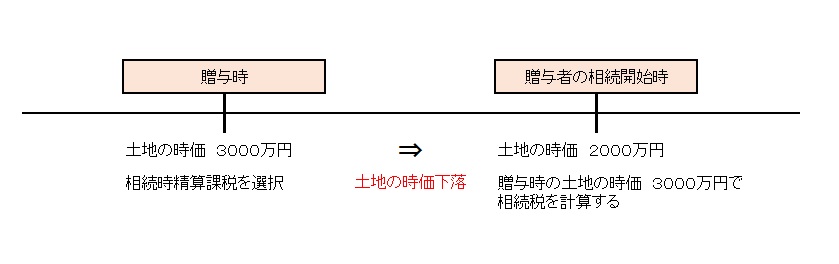

相続時精算課税を選択した場合、相続時に、贈与時の時価により相続税を計算することとなります。ですので、一番懸念されるのが、贈与した時よりも相続時の方が財産の時価が低くなり、かえって、税負担が多くなってしまうのではないかということです。

例えば、贈与時3,000万円の土地を相続時精算課税を適用して贈与し、その後、贈与者が死亡したとき、その土地の時価が2,000万円に下がっていたとしても、相続税の計算では、3,000万円で計算されることになり、相続税の負担が多くなってしまうことがあります。

土地であれ、非上場株式であれ、時価により評価するものは、相続時にどのくらいの金額となっているのかという予測が立ちません。

しかし、そもそも財産が少なく相続税の基礎控除額以下で、かつ、今後増加する見込みもないという場合は、相続税が課税されないので、将来の税負担を考慮する必要はありません。相続時精算課税を利用して、財産を子に移転させても問題ありません。

(2)時価が低い、あるいはこれから値上がりしそうな財産

上記のとおり、相続時精算課税制度を選択した財産は、相続税の計算において、相続開始の時の時価でなく、贈与時の時価により評価した価額を相続税の計算でも使います。そこで、これから値上がりしそうな財産や、現在時価が低くなっている財産を相続時精算課税を適用して贈与すれば、贈与時の低い価額で相続税を計算することができます。

ただ、上記にも述べたとおり、時価の予測は難しいので、自己責任でお願いします。

(3)贈与した財産について、暦年贈与の贈与税の税率よりも相続税の税率の方が低くなる場合

(1)、(2)のとおり、相続時精算課税では、贈与時の時価により贈与者の死亡に係る相続税を計算しますが、贈与する財産の時価だけではなく、相続時精算課税を選択しない場合の暦年贈与の税率と、贈与をしないとした場合の相続税の税率についても比較考慮し、相続税の税負担の方が低くなる場合は、相続時精算課税を選択した方が有利となることがあります。

(4)家賃収入が多い場合等、家族に収入を分散させたいとき

家賃収入など、毎年一定額の収入が見込め、所得税の税率が高い又は相続財産が増え続けてしまって困るというような場合、その物件を贈与することで贈与後の収入を家族で分散させることができますが、暦年贈与だと基礎控除が110万円だけなので、高い税率で課税される場合があります。しかし、相続時精算課税は、2,500万円を超える部分について、一律20%の課税となるので、暦年贈与よりも少ない負担で財産を移転することができます。

![]()