ここでは、役員退職給与の「不相当に高額な金額」の争点について書いています。

![]()

1.不相当に高額な金額

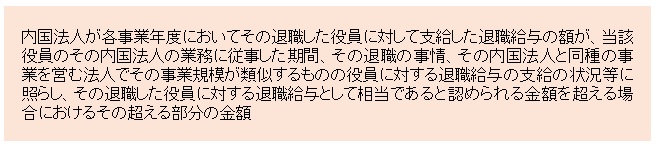

役員退職給与は、法人税法34条2項により、不相当に高額な部分の金額は損金の額に算入しないこととされています。そして、不相当に高額な部分の金額とは、法人税法施行令70条2号で下記のように定められています。

法人税法施行令70条2号では、「業務に従事した期間、その退職の事情、その内国法人と同種の事業を営む法人でその事業規模が類似するものの役員に対する退職給与の支給の状況等」を勘案して、不相当に高額な金額であるか否かを判断すると規定していますので、実際に支給する役員退職給与の額も上記の要件に該当するものでないといけません。

ここでは、実際に役員退職給与をどのように算定すればいいのかということについて、整理していきたいと思います。

2.役員退職給与の算定方法

(1)平均功績倍率法、1年当たり平均額法、最高功績倍率法

役員退職給与の算定方法には、平均功績倍率法と1年当たり平均額法と最高功績倍率法の3つの方法がありますので、それぞれご紹介します。

(ⅰ)平均功績倍率法

平均功績倍率法は、同業類似法人の役員退職給与の支給事例における平均功績倍率に、当該退職役員の最終月額報酬及び勤続年数を乗じて算定する方法です。

①最終月額報酬は、通常、当該退職役員の在職期間中における報酬の最高額を示すものであるとともに、当該退職役員の在職期間中における法人に対する功績の程度を最もよく反映しているものといえること、②勤続年数は、施行令70条2号が明文で規定する「当該役員のその内国法人の業務に従事した期間」に相当すること、③功績倍率は、役員退職給与額が当該退職役員の最終月額報酬に勤続年数を乗じた金額に対し、いかなる倍率になっているかを示す数値であり、当該退職役員の法人に対する功績や法人の退職給与支払能力など、最終月額報酬及び勤続年数以外の役員退職給与の額に影響を及ぼす一切の事情を総合評価した係数であるということができるとされています。

また、同業類似法人における功績倍率の平均値を算定することにより、同業類似法人間に通常存在する諸要素の差異やその個々の特殊性が捨象され、より平準化された数値が得られるものといえることから、平均功績倍率法は、その同業類似法人の抽出が合理的に行われる限り、法34条2項及び施行令70条2号の趣旨に最も合致する合理的な方法というべきであると言われています(平成25年3月22日東京地裁判決参照)。

(ⅱ)1年当たり平均額法

1年当たり平均額法は、同業類似法人の役員退職給与の支給事例における1年当たり役員退職給与額の平均額に、当該退職役員の勤続年数を乗じて算定する方法です。

①勤続年数は、施行令70条2号が明文で規定する「当該役員のその内国法人の業務に従事した期間」に相当すること、②同業類似法人における1年当たり役員退職給与額の平均額を算定することにより、同業類似法人間に通常存在する諸要素の差異やその個々の特殊性が捨象され、より平準化された数値を得ることができるものです。

そして、当該退職役員の最終月額報酬を用いないため、その合理性において平均功績倍率法に劣る面があることは否めないものの、退職の直前に当該退職役員の報酬が大幅に引き下げられたなど、平均功績倍率法を用いることが不合理であると認められる特段の事情がある場合には、その同業類似法人の抽出が合理的に行われる限り、法34条2項及び施行令70条2号の趣旨に合致する合理的な方法というべきであると考えられています。

(ⅲ)最高功績倍率法

最高功績倍率法は、平均功績倍率法による功績倍率を同業類似法人における功績倍率の最高値を用いる方法です。

同業類似法人の最高功績倍率を用いるべき場合とは、その平均値又は平均額を用いることにより、同業類似法人間に通常存在する諸要素の差異やその個々の特殊性が捨象され、より平準化された数値を得ることができるとはいえない場合、すなわち、同業類似法人の抽出基準が必ずしも十分ではない場合や、その抽出件数が僅少であり、かつ、当該法人とその最高値又は最高額を示す同業類似法人とが極めて類似していると認められる場合などに限られるというべきであるとされています。

(ⅳ)まとめ

以上によれば、役員退職給与は、通常、平均功績倍率法を使い、退職の直前に当該退職役員の報酬が大幅に引き下げられたなど、平均功績倍率法を用いることが不合理であると認められる場合は1年当たり平均額法、平均功績倍率法と1年当たり平均額法の同業類似法人の抽出件数が少ない場合や、その法人が最高値の同業類似法人と極めて類似している場合は、最高功績倍率法を使うということになります。

3.功績倍率

以上のように、役員退職給与は平均功績倍率法を使用して算定するのが一般的ですが、平均功績倍率法で役員退職給与を算定するためには、平均功績倍率を算定しなければいけません。そこで、ここでは、税務署の平均功績倍率の算定方法を平成25年3月22日東京地裁判決を基にご紹介します。

(1)税務署の功績倍率の算定方法

平成25年3月22日東京地裁 TAINSコード:Z263-12178(控訴審 平成25年9月5日東京高裁、上告審 平成26年5月27日最高裁)

(ⅰ)原告の概要

この判決の原告は、長野県に本店がある精密部品の機械加工(電気機械器具製造)業を主たる事業とする同族会社であり、平成6年●月●日に設立されたました。

原告の代表取締役丙の配偶者である亡乙は、平成17年1月●日に死亡退職するまで、原告の取締役として原告に勤務していたものであり、その勤続年数は11年でした。

丙は、亡乙の夫であり、平成19年3月28日に退職するまで、原告の代表取締役として原告に勤務していたものであり、その勤続年数は14年でした。

(ⅱ)税務署における平均功績倍率の算定方法

この判決では、亡乙と代表取締役丙の役員退職給与の支給額について税務署が下記のようにして、平均功績倍率を算定しました。

税務署では、まず、下記①~4のような基準で、同業類似法人の抽出を行いました。

①抽出対象地域

原告の本店と同じ関東信越国税局管内(茨城県、栃木県、群馬県、埼玉県、新潟県及び長野県)

②抽出対象の事業

原告の主たる事業は、精密部品の機械加工(電気機械器具製造)であり、上記業種分類整理番号の中分類「22 産業用電気機械器具製造業」に分類されることから、「日本標準産業分類・大分類・E-製造業」を基幹の事業とし、国税庁が定める業種分類整理番号の大分類「製造業」のうち、中分類「21 機械製造業」ないし「28 時計・同部品製造業」に分類されていることを基準。

③調査対象事業年度

平成13年2月1日から平成18年9月30日までの間に終了する事業年度とし、この間に代表取締役を除く取締役の退職があり、かつ、退職理由が死亡である取締役に対して退職給与の支払があることを基準とした(本件は、原告の取締役であり、平成17年1月●日に原告を死亡退職した者に対する役員給与で、原告の役員給与の支払いがあった平成17年3月と最大4年1か月離れているが、この点については、その間に、役員退職給与の支給状況について比較・検討の対象とすることがおよそ不合理であるというべき経済情勢や社会情勢等の著しい変動があったとは認められないと判断されている。)

④調査対象事業年度における売上金額

調査対象事業年度における売上金額が、原告の2分の1以上2倍以下(倍半基準)である法人を抽出対象とした。

そして、税務署では、上記①~④の条件を税務署のKSKシステムというコンピューター・システムに入力し、法人を抽出し、抽出された法人の確定申告書の写しを取り寄せ、類似法人の役員退職給与の功績倍率の平均を求めました。

(2)役員退職給与の功績倍率をいくらとするか?

上記のように、税務署では、KSKシステムというコンピューター・システムで同業種類似法人を抽出し、役員退職給与の功績倍率を算定しますが、納税者側では、そのような資料を見ることはできません。ですので、独自に同業類似法人の役員退職給与の功績倍率を算定しなければいけません。そこで、納税者側で入手可能な資料についてご説明します。

税務署側は、KSKシステムを使用するまで、政経研究所の「○○年度版 役員の退職慰労金」を使用していましたので、この政経研究所の「○○年度版 役員の退職慰労金」を使用するという方法があります。

ただ、ホームページで目次を確認しただけですが、2019年度版役員の退職慰労金では、213社を業種別、資本金別、上場別、従業員別に役員退職慰労金を掲載しているようです。そうすると、この資料を使用して同業類似法人の役員退職慰労金を参照する場合は、業種や会社の規模の分け方が上記の税務署の方法と異なることになりますので、会社の業種の分類について、税務署で用いる日本標準産業分類と違う基準を使用すること及び違う基準を使用してもほぼ同様の結果となることについて説明が必要だと思います。事業規模についても、同様に、税務署で用いる売上高を基準とする方法ではなく、資本金や従業員数による基準を用いることとなるので、資本金や従業員数による基準を用いること及び資本金や従業員数による基準を用いても、売上高を基準とする事業規模と同様の事業規模となることについて説明が必要だと思います。

次に、TKC全国会の「Y-BAST」についてですが、「Y-BAST」は、平成25年3月22日判決で、「対象法人がTKC全国会の会員が関与しているものに限られている上、原告が用いた抽出基準は、その抽出対象地域について何ら限定することなく全国としており、また、基幹の事業についても「日本標準産業分類・大分類・E-製造業」とするのみであって、中分類の存在を考慮しておらず、被告が用いた抽出基準に比べ、その対象地域及び業種の類似性の点において劣るものといわざるを得ない。」と判断されています(この判断は、上告審においても維持されています)。このような判断があった後、TKC全国会の方で、抽出対象地域事業分類等について変更があったかどうかはわかりませんが、そもそも、「対象法人がTKC全国会の会員が関与しているものに限られている」ということについては、対処のしようもないのではないかと思います。

以上のように、上記資料はいずれも抽出基準が税務署における平均功績倍率の算定に用いる抽出基準と異なるので、税務署のKSKシステムに比べ、合理性や客観性に欠けると判断される恐れがありますが、現在は、このような資料を駆使して役員退職給与の功績倍率を算定する以外に方法がありません。納税者側は、税務署側の同業種類似法人の平均功績倍率を知ることが出来ないことから、役員退職給与については、更正処分を受けるリスクが潜在します。税務調査で指摘されることも多いので、少なくとも役員退職給与の支給額の計算根拠をきちんと説明できるようにすることが必要です。

(3)功績倍率3.0を用いることについて

功績倍率は、3.0を用いるということが慣習的に行われていますが、判決や裁決などでは、3.0よりも少ない功績倍率によるべきと判断されたものもあります。

上記の平成25年3月22日東京地裁判決の前段階の国税不服審判所の裁決(平成23年1月24日非公開裁決)を見ると、税務署側は更正処分では、平均功績倍率を3.0としていて、異議申し立ての際に平均功績倍率は2.19が相当とされ、国税不服審判所の判断では、平均功績倍率は2.28が相当だと判断されています。

税務署の更正処分では、3.0の平均功績倍率が認められていることから、3.0でも大丈夫のように見えますが、平均功績倍率は、あくまでも、同業類似法人の役員退職給与の額から算定する必要があります。

出は次に、役員退職給与の額が不相当に高額か否かが争点となった判決や裁決をご紹介します。

4.役員退職給与の額が不相当に高額か否かが争点となった事例

役員退職給与の額が争点となった事例で最も有名なのは平成25年3月22日東京地裁判決ですが、上記でご紹介していますので、ここでは、ほかの判決や裁決をご紹介します。

(1)創業者で、審査請求人を一部上場企業にまでした者の功績倍率

・平成16年6月15日裁決(非公開裁決) TAINSコード:F0-2-243(一部取消し)

(ⅰ)事案の概要

この裁決では、上場企業の創業者の役員退職給与の適正額が争点となりました。請求人が使用した平均功績倍率は不明ですが、原処分庁は次のA~Fの基準で同業類似法人5社を抽出し、平均功績倍率を4.1と算定していました。

A 一部上場企業であること。

B 業種が日本標準産業分類の○○○○○○○○○○○○○○○○○○○○○○○○○○○○○

○○○○○○○○○○○○○○○○○○○○○○○○○○○法人であること。

C 平成13年12月31日以前5年以内に終了した事業年度において、役員退職給与を支給した法人であること。

D 退職した役員は、社長又は会長の地位に在職していた者であること。

E 退職した役員の退職事由が業務上の死亡ではないこと。

F 役員が退職した日を含む事業年度以前3事業年度における売上金額・経常利益金額・純資産価額及び総資産価額の規模が、請求人と類似している法人であること

請求人は、退職した役員は創業者であり、請求人を一部上場企業にまでした者であるという極めて特殊な事情が存在すると主張しました。

(ⅱ)国税不服審判所の判断

国税不服審判所は、同業類似法人の抽出に当たっては、請求人と形態、業種、退職役員のその法人における地位や退職に至る事情及び事業規模等の大まかな基準によって同業類似法人の候補となる法人を抽出した上、候補となった法人についてさらに検討を加えて同業類似法人を決定する方法も許されるものであるから、請求人主張の事情が抽出基準とされていないことをもって、直ちにそれによって抽出された法人が平均功績倍率を算定する基礎とはなり得ない、ということにはならないとして、請求人の主張を退けています。そして、原処分庁が採用した同業類似法人の抽出基準には、一応の合理性が認められると判断しましたが、原処分庁が抽出した同業類似法人の5社のうち、2社については、経常利益金額が倍半基準値内ではないことと退職した代表取締役が創業者又はそれに準ずる者でないことから除外して、当該2社を除いた3社の平均功績倍率である4.7が相当であると判断しました。

【類似の事例】

平成21年5月19日岡山地裁 TAINSコード:Z259-11202(棄却)(確定)

この判決の法人は上場企業ではありませんが、創業者で業務中の事故により死亡した代表取締役亡乙の功績倍率が争点となった事例です。

適正役員退職給与額を算定するに当たって最高功績倍率を用いるべきであるとの主張に対し、岡山地裁は、功績倍率法は、平均功績倍率又は最高功績倍率のいずれの倍率を用いるにせよ、当該法人の損益状況を前提として、これに対する当該役員の功績ないし功労を客観的に評価し、適正役員退職給与額を算定しようとする方法であるとし、原告の損益状況を比較検討し、次のように判断しています。

原告は、平成12年9月決算から亡乙が死亡した平成14年9月決算までの間、営業損益はいずれも赤字であり、そのうち、平成12年9月決算においては、売上総利益(粗利)及び経常利益とも若干の黒字となっているものの、翌平成13年9月決算においては、これらも赤字に転化し、比較貸借対照表上も債務超過に陥るほどに損益状況が悪化したばかりか、亡乙が死亡した平成14年9月決算においても、本件死亡保険金や本件退職給与等を控除して修正した比較損益計算書によれば、売上総利益(粗利)及び経常利益とも平成13年9月決算を上回る赤字を計上しているのであって、これらの数値に照らしてみる限り、原告の損益状況は決して芳しいものではない。

したがって、亡乙の生前の原告に対する功績ないし功労というのも、原告代表者らにとっての主観的評価はともかく、客観的にみれば、上記損益状況からも明らかなとおり、原告の営業継続ないし存続自体が危ぶまれる状態にあったのであるから、さしたる評価を与えることはできないのであって、このような原告の損益状況は、同種、同規模の同業他社等と比較したとしても、せいぜいその平均程度か、むしろそれ以下と認められ、ひいては亡乙の功績ないし功労もまたその程度と認められるにとどまるというべきである。

また、原告は、亡乙が創業者社長であり、創業以来死亡するまで原告の代表取締役の地位にあったが、業務上の事故により死亡するに至ったことを考慮する必要があると主張するが、亡乙の生前の原告の損益状況が上記のとおりである以上、客観的にみて、亡乙にさしたる功績があるとは認められないことは上記のとおりであるし、創業者社長であることや創業以来死亡するまで原告の代表取締役の地位にあったことは、原告の損益状況を離れて、それ自体を功績と認めるべきではない。さらに、亡乙が業務上の事故により死亡したことについても、現に新見税務署長が本件更正処分に当たってそうしたとおり、別途弔慰金等の支給によってこれを考慮すれば足りる。

以上のとおりであり、亡乙の功績ないし功労は、同種、同規模の同業他社等と比較したとしても、せいぜいその平均以下程度と認められるにとどまるというべきところ、原処分庁が抽出した本件比較法人は、原告に類似するということができるから、本件比較法人における役員退職給与の平均をもって亡乙の功績倍率を定めることは相当というべきである。

※この判決は、岡山地裁の判断で確定していますので、あくまでも、個別具体的な事例という位置づけです。したがって、最高功績倍率について、岡山地裁では上記のように判断をしたという程度の認識にとどめてください。(ほかの地方裁判所の事例も同様です。)

(2)事業分類の選定

・平成27年6月23日裁決(非公開裁決) TAINSコード:F0-2-599(棄却)

(ⅰ)事案の概要

この裁決では、審査請求人は、死亡退職した代表取締役に対する役員退職給与の額を、代表取締役の最終報酬月額240万円に役員在任期間27年(端数を切り上げた年数)、役員倍数5倍及び功労加算1.3倍をそれぞれ乗じた金額を基に4億2千万円と算定していました。

原処分庁は、金属製品製造業を主として営む法人を5社選定し(日本標準産業分類の分類項目表による「中分類24-金属製品製造業」に該当する業種を営む法人と同一)、その5社の平均功績倍率である3.35を同業類似法人の平均功績倍率とし、最終報酬月額240万円に役員在任期間27年に3.35を乗じた2億1708万円が相当であるとして更正処分等を行いました。

審査請求人は、金属製品製造業のほかにリースや販売商品のメンテナンス業についても相応の売上げを有しており、事業内容について金属製品製造業を基準とするのは合理的ではないと主張していました。

(ⅱ)国税不服審判所の判断

国税不服審判所の判断では、業種の類似性について、次のように述べ、請求人の主張を退けています。

請求人の事業内容は、木工事用器材、仮設資材、安全金具の製造販売などであるところ、請求人が当審判所に提出するために、商品ごとにその売上金額を記載して順位を付けるなどしてまとめた売上明細書及び当審判所の調査の結果によれば、平成18年8月期の事業年度の最も大きな割合を占める活動は、金属製品製造販売であると認めることができ、本件役員退職給与の臨時株主総会決議があった事業年度(平成21年8月期)においてもこれに反する証拠資料は見当たらないから、原処分庁が本件同業類似法人を日本標準産業分類の「中分類24-金属製品製造業」に該当する法人から選定したことは、合理的であるというべきである。

これに対し、請求人は、本件売上明細書によれば、平成19年8月期におけるリース及び販売商品のメンテナンス業の売上金額の総売上金額に占める割合が13.77%であるから、同業類似法人を金属製品製造業で抽出するのは合理的でない旨主張するが、同期において、金属製品製造販売が最も大きな割合を占める活動であったことは上記のとおりであるから、請求人の主張は上記判断を左右するものではない。

そして、原処分庁の本件役員退職給与相当額の算定方法として平均功績倍率法を用いたこと、及び、本件同業類似法人の選定に当たっての選定基準は、いずれも合理的であるというべきであると判断しましたが、同業類似法人の代表取締役の勤続年数と功績倍率の小数点以下についての端数処理が異なるとして、本件同業類似法人の平均功績倍率を3.26とし、これに本件最終報酬月額及び本件勤続年数を乗じた211,248,000円が、役員退職給与相当額と認められると判断し、当審判所で算定した損金の額に算入されない金額(208,752,000円)は、原処分における当該金額(202,920,000円)を上回るから、本件更正処分は適法であると判断しました。

(ⅲ)コメント

この裁決では、平均功績倍率を求めるときの端数処理について、勤続年数については、1年未満の端数は切り上げ、また、功績倍率の小数点以下については、小数点第3位以下を切り上げて算定するのが相当であると認めると述べています。実際に計算するときの参考になる裁決です。

(3)最終報酬月額

最終報酬月額が争点となる場合は、最終報酬月額に不相当に高額な部分の金額があるか否かが争点となる場合といろいろな事情で役員給与を減額していたため、最終報酬月額が少なくなっていた場合等があります。

(ⅰ)最終報酬月額に不相当に高額な部分の金額があるか否かが争点となった事例

平成28年4月22日東京地裁判決(残波事件) TAINSコード:Z266-12849(一部取消し)(原告控訴)

(a)事案の概要(役員給与に関する争点についてはここでは触れません。)

本件は、泡盛の酒造会社であるA社(原告、控訴人、上告人)が、平成21年6月30日に代表取締役を辞任した乙に対して支給した役員退職給与について、原処分庁が、不相当に高額な部分の金額であるとして更正処分等を行ったという事案です。(役員給与等、ほかの争点については、ここでは触れません。)

A社は、昭和60年8月●日に設立された有限会社であり、法人税法2条10号(平成27年法律第9号による改正前のもの)に規定する同族会社に該当し、法人税法35条(平成22年法律第6号による改正前のもの)に規定する特殊支配同族会社に該当します。また、乙は、原告が設立された時に原告の取締役に就任し、平成6年10月25日、代表取締役に就任し、平成21年6月30日、代表取締役を辞任しました。

A社における本件役員退職給与の算定方法は、乙の代表取締役としての最終月額給与■■■■■■に代表取締役としての在職期間15年及び功績倍率3.0を乗じて算定されたものであり、平成22年2月期更正処分においては、乙の代表取締役としての最終月額給与の適正額は■■■■■■であることを前提に、代表取締役としての在職期間15年及び功績倍率3.0を乗じて算定した■■■■■■■■を超える部分は不相当に高額であるとされていることから、本件訴訟においては、乙が原告の業務に従事した期間を24年とすること及び少なくとも功績倍率が3倍を下回るものではないことも当事者間に争いがないことから、本件役員退職給与については、最終月額給与の額が争点となりました。

原処分庁の主張する役員退職給与の適正額は、前提事実のところでは、類似法人の代表取締役の給与の額(個々の法人における最高額)のうち、最も高い額のものを選定し、その選定した額を最終月額給与として役員退職給与の相当額を計算していたと書かれていますが、裁判所の判断のところでは、「乙の最終月額給与の相当額について、被告は、別紙2のとおり抽出した類似法人から、さらに抽出した比較法人(かっこ書き内省略)がそれぞれ支払う代表取締役の給与のうちの最高額を平均したものである」と主張していると書かれています。

(b)東京地裁の判断 (役員退職給与については、更正処分が取消しとなり、双方、控訴していませんので、東京地裁の判断のみとなっています。)

比較法人の代表取締役に対する役員給与の最高額について、「比較法人4法人のうち上位2法人と下位2法人との間に大きな乖離がみられ、しかも、その平均額についても各比較法人の代表取締役に対する役員給与の最高額との間に大きな乖離がみられる」ことから、その平均額については、比較法人間に通常存在する諸要素の差異やその個々の特殊性が捨象され、平準化された数値であると評価することは困難であるといわざるを得ないから、乙に対する役員給与については、その職務の内容等が、原告の経営や成長等に対する相応の貢献があったとはいえない程度のものであるなど、代表取締役として相応のものであるとはいえない特段の事情のない限り、比較法人の代表取締役に対する給与の平均額を超える部分をもって不相当に高額な部分の金額であるとすることはできないというべきである。

そして、各比較法人のうち代表取締役に対する給与額の最高額の高い上位2法人について、不相当に高額な部分の金額の含まれる役員給与を支給しているということをうかがわせる事情は見当たらないことを考慮すると、上記最高額を超えない限りは不相当に高額な部分の金額があるとはいえないと解するのが相当である。

本件においては、代表取締役に対する役員給与の最高額について、原処分庁が選定した比較法人4法人のうち上位2法人と下位2法人との間に大きな乖離がみられ、しかも、その平均額についても各比較法人の代表取締役に対する役員給与の最高額との間に大きな乖離がみられるという状況であるところ、乙の原告における従前の職務の内容等に照らすと、原告の経営や成長等に対する相応の貢献があったというべきであって、その職務の内容等が代表取締役として相応のものであるとはいえない特段の事情があるとは認められないから、乙の代表取締役としての役員給与のうち、上記の平均額を超える部分が、不相当に高額な部分の金額であるとすることはできない。そして、比較法人の代表取締役に対する給与について、不相当に高額な部分の金額があるとはいえない本件においては、乙の役員給与が上記の最高額を超えない限りは、不相当に高額な部分の金額があるとはいえないと解すべきである。

この点に関し、被告は、原告の代表取締役に対する適正給与の額は、各比較法人がそれぞれ支払う代表取締役の役員給与のうちの最高額の平均額を超えるものではなく、比較法人として抽出されたものから、適切な理由もなく除外するのは許されないと主張するが、本件で抽出された比較法人の代表取締役の役員給与の分布状況等や、乙の原告における職務の内容に照らして、上記のとおり、最高額を超えない限りは、不相当に高額な部分の金額があるとはいえないと判断をしたものであるから、被告の主張は採用することができない。

以上に従い、乙に対する退職給与に不相当に高額な部分の金額があるか否かを検討すると、比較法人の代表取締役に対する給与の最高額である年額■■■■■■■■を12か月で除した給与月額■■■■■■に業務への従事期間24年と、功績倍率3倍を乗じた■■■■■■■■を超えない限りは不相当に高額な部分の金額があるとはいえないというべきところ、原告が乙に対して支給した本件退職給与は、■■■■■■■であるから、不相当に高額な部分の金額があるとはいえないこととなる。

(ⅱ)役員給与を減額していたため、最終報酬月額が少なくなっていた場合

平成28年6月27日裁決(非公開裁決) TAINSコード:F0-2-638(棄却)

(a)事案の概要

本件元取締役は、請求人が設立された■■■■■■■■に請求人の代表取締役及び取締役に就任したが、平成8年3月9日に退任した。その後、本件元取締役は、平成15年11月13日に請求人の取締役に就任し、平成24年12月25日に退任した。請求人は、設立時である■■■■■■■■から平成24年12月25日までの期間が本件元取締役の在任期間であるとして、勤続年数を25年(1年未満の端数切捨て)として本件役員退職給与を算定した。(取締役を退任していた期間もみなし役員に該当すると主張。しかし、本件元取締役が、請求人の取締役を退任している期間において、法人税法施行令第7条《役員の範囲》に規定する経営に従事していたと認めるに足りる証拠資料はないと判断されている。)

請求人は、本件元取締役に対し、役員報酬として平成24年12月分まで月額25万円を支給していたが、同人の退任後である平成25年1月11日、同人に対し、平成24年6月から同年12月までの役員報酬として525万円(月額75万円)を追加支給した。

請求人は、平成25年2月7日開催の臨時株主総会において、平成24年12月25日に取締役を退任した本件元取締役に対し、退任慰労金として2億円及び特別功労金として7千万円(これらを併せて「本件役員退職給与」という。)を支給する旨の決議をし、同年3月1日、これを支払った。

なお、請求人は、本件役員退職給与のうち退任慰労金については、本件元取締役の最終報酬月額を100万円、勤続年数を25年及び功績倍率を8倍として、これらを乗じて算定した。

原処分庁は、同業類似法人の1年当たり役員退職給与額の平均額240万3872円に、本件元取締役の勤続年数として認定した26年(1年未満の端数切上げ)を乗じて、原処分庁算定額(6250万672円)を算定した。

(b)国税不服審判所の判断

請求人は、本件元取締役に対し、その退任後である平成25年1月11日に平成24年6月から同年12月までの間の役員報酬として5,250,000円を追加支給し、これにより、請求人は、本件元取締役の平成24年6月から同年12月までの役員報酬を月額100万円としたものであるが、当審判所の調査等の結果によれば、株主総会及び取締役会の決議を経ずに追加支給されたものであり、退任後の追加支給であることを踏まえると、これを直ちに最終報酬月額としてみることは相当でない。他方で、本件元取締役に対して当初支給されていた月額25万円の報酬は、請求人の他の役員の報酬に比べて少額であると認められることからすれば、これが、本件元取締役の在職期間中における請求人に対する功績の程度を最もよく反映しているものということもできない。そうすると、本件においては、役員退職給与の適正額の算定方法として平均功績倍率法を用いることが不合理であると認められる特段の事情があるというべきであるから、原処分庁が本件役員退職給与相当額の算定方法として1年当たり平均額法を用いたことは合理的であるというべきである。

原処分庁算定額は、本件同業類似法人の1年当たり役員退職給与額の平均額240万3872円に、本件元取締役の勤続年数として認定した26年を乗じて算定されたものであるが、①同業類似法人の選定に当たって、取締役ではなく、代表取締役に対して退職給与を支給した法人を基準とした点に合理性を欠く点があり、②本件同業類似法人のうちA社は事業内容が異なるから、同社を本件同業類似法人に含めたことは相当でなく、③本件元取締役の勤続年数を10年とすべきところ、26年と認定した点に誤りがある。しかしながら、同業類似法人の選定方法については、退職役員の役職の点を除いては合理的なものであるから、本件同業類似法人(ただし、A社を除く。)は、いずれも請求人と同種の事業を営み、かつ、その事業規摸が類似する法人であると認められるところ、かかる法人のうち、取締役に対する退職給与を支給した法人を抽出して1年当たり役員退職給与額の平均額を算定した場合の当該平均額は、経験則上、代表取締役に対する退職給与を支給したことを基準とした本件同業類似法人の1年当たり役員退職給与額の平均額より低くなるものというべきである。そして、原処分庁算定額は、本件元取締役の勤続年数について10年とすべきところを26年として算定していることを併せ考えると、A社を除外した本件同業類似法人の1年当たり役員退職給与額の平均額が原処分庁算定額より高くなることを踏まえても、本件役員退職給与相当額が原処分庁算定額を上回ることは到底考え難いというべきである。

そうすると、当審判所において改めて同業類似法人を調査した上で、本件役員退職給与相当額を算定するまでもなく、本件役員退職給与(2億7千万円)のうち、少なくとも原処分庁算定額(6250万672円)を超える2億749万9328円が、法人税法第34条第2項に規定する不相当に高額な部分の金額となることは明らかである。したがって、本件役員退職給与には損金の額に算入されない金額がある。

![]()