ここでは、役員に対する経済的利益の供与について書いています。

![]()

1.役員に対する経済的利益の供与とは

会社から役員に対する経済的な利益の供与は、役員に対する役員給与となります。

経済的利益の供与については、所得税法36条1項に定めがあります。

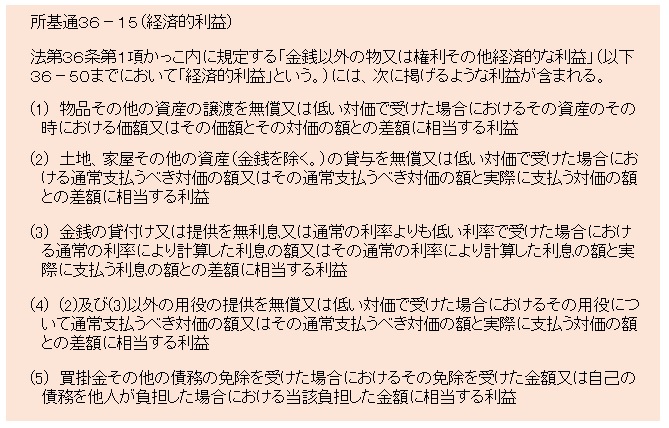

経済的利益の部分は、かっこ書きになっていますが、この経済的利益については所基通36-15で次のように定められています。

また、給与所得者に対する経済的利益については、所基通36-21から36-35の2に定められています。

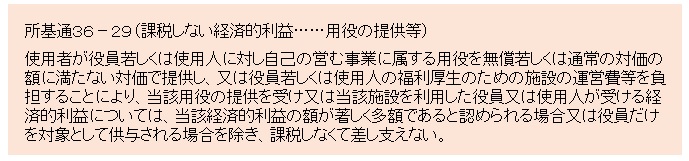

全部はご紹介できないので、ここでは、下記の裁決でも争点となった所基通36-29《課税しない経済的利益……用役の提供等》のみご紹介します。

上記のように経済的利益の供与があった場合、給与所得者であっても収入金額に計上することになっていますが、経済的利益の供与を給与とすることの理由については、平成27年10月8日最高裁判決で下記のように述べられています。

「所得税法28条1項にいう給与所得は、自己の計算又は危険において独立して行われる業務等から生ずるものではなく、雇用契約又はこれに類する原因に基づき提供した労務又は役務の対価として受ける給付をいうものと解される(最高裁昭和56年4月24日判決、最高裁平成17年1月25日判決)。そして、同項にいう賞与又は賞与の性質を有する給与とは、上記の給付のうち功労への報償等の観点をも考慮して臨時的に付与される給付であって、その給付には金銭のみならず金銭以外の物や経済的な利益も含まれると解される。」

…ということで、役員に対して経済的利益の供与があった場合、その役員に対する給与となります。そのため、法人側は役員給与の支払があったこととなるので、その支払時等に源泉所得税の徴収をしないといけません。また、役員に対する経済的な利益のうち、継続的に供与される経済的な利益で、その供与される利益の額が毎月おおむね一定であるものは、定期同額給与として損金の額に算入できることとされています(法令69条1項2号)が、定期同額給与に該当しない場合には、損金の額に算入できません。

そして、役員に対する経済的利益の供与が定期同額給与に該当したとしても、定款の規定又は株主総会等の決議による支給限度額を超える部分の金額は損金の額に算入することができません(法令70条1号ロ)。

このように、役員に対する経済的利益の供与は、源泉徴収義務があり、またその金額が損金不算入となることもあるので、税務調査で指摘された場合、非常に大きなダメージを被ることになります。ですので、役員との取引が、経済的利益の供与に該当するか否か、きちんと判断して適切な処理をする必要があります。

2.役員に対する経済的利益の供与が争点となった事例

同族会社では、経済的利益の供与について税務調査で指摘されることも少なくありませんが、第三者である従業員よりも役員に対する経済的利益の供与を指摘されることが多いので、ここでは主に役員に対する経済的利益の供与が争点となった判決や裁決をご紹介します。

(1)役員のみが受診した人間ドッグ費用

平成28年9月20日裁決(非公開裁決) TAINSコード:F0-2-670

(ⅰ)概要

この裁決は、役員が受診した人間ドック費用が経済的利益の供与に該当するから役員給与となるとされた事例です。

役員以外の従業員は、○○○○○○○○○○○○○○が実施する健康診断を受信していて、その一人当たりの費用の最大額は18,522円(税込)で、役員の成人病健診の一人当たりの費用346,500円又は356,400円(税込)でした。

(ⅱ)国税不服審判所の判断

使用者が役員又は使用人の人間ドックの費用を負担することは、役員又は使用人がその費用相当分の経済的利益を受けたことになるから、その役員又は使用人に対する給与等に該当し、その利益相当分は給与所得の収入金額とされるのが原則である。もっとも、役員又は使用人の健康管理の必要から、使用者に対し、労働安全衛生法66条及び労働安全衛生規則44条に基づき、健康診断の実施が義務付けられていることに鑑みて、一定年齢以上の希望者は全て人間ドックを受けることができ、かつ、健診を受けた者の全てを対象としてその費用を負担するような場合で著しく多額でないものについては、給与所得として課税する必要まではないと解される。

所基通36-29は、人間ドック等の費用についての適用を考えれば、上記のような解釈に沿うものであり、当審判所においても相当であると認められる。

本件人間ドック費用は、請求人が負担しているから、本件各役員に対する給与等に該当し、給与所得の収入金額とされるのが原則である。

そして、役員以外の請求人の従業員は、本件各事業年度において人間ドックの費用を請求人が負担して受診する機会を与えられず、また、健康診断を受診したものの、その一人当たりの費用の最大額は18,522円(税込)であり、成人病健診の一人当たりの費用346,500円又は356,400円(税込)とは大きな差があることを考慮すると、本件費用に相当する経済的利益は役員だけを対象として供与された場合に該当するといえるから、課税する必要がない給与所得には当たらず、また、所得税基本通達36-29に定める要件も満たさない。したがって、本件費用は各役員に対する給与等に該当する。

(2)代表者が青年会議所の会議等に出席するための交通費、宿泊費及び日当

平成27年7月28日公表裁決 TAINSコード:J100-3-06

(ⅰ)概要

本件は、請求人の代表者が青年会議所(QJC)の会議等に出席するための交通費、宿泊費及び日当を旅費交通費として損金の額に算入し、法人税等の確定申告を行ったところ、原処分庁が、当該費用は請求人の事業の遂行上必要な費用には当たらず、代表者に対して給与を支給したものと認められるとして、法人税等の更正処分等を行うとともに、源泉所得税等の納税告知処分等を行った事例です。

(ⅱ)国税不服審判所の判断

法人税法第34条第1項及び第4項は、法人がその役員の活動について負担した費用が、当該法人の事業遂行上必要なものではなく、当該役員が個人的に負担すべきものと認められる場合には、当該法人が当該役員に対し経済的な利益を供与したものであり、当該費用は当該役員に対する給与に当たると解するのが相当である。そして、当該費用が当該法人の事業遂行上必要なものではなく、当該役員が個人的に負担すべきものであるか否かの判断は、単に当該法人の主観的な意図・判断によるのではなく、当該役員の活動の内容や当該費用を支出した趣旨・目的等の諸般の事情を総合的に考慮し、社会通念に照らして客観的に行わなければならないと解される。

国際JCの目的、日本JC及びQ青年会議所(QJC)の各定款の定めからすれば、JCは、特定の個人又は法人の利益を目的とするものではなく、社会の発展や世界の平和と繁栄への寄与といった公益的な目的を達成するために各種の事業を行うこととしており、日本JC及びQJCの各定款に掲げられた各種の事業が、特定の個人又は法人の利益を目的として行われるものとは認められない。

また、本件各会議等においては、国際JCが掲げる目的や日本JC及びQJCの各定款に掲げられた目的及び事業の内容に則した活動が行われていたこと、本件代表者は、本件各会議等において、そのプログラムに沿って活動し、また、本件各会議等の一部については、主催者の立場でプログラムの内容を企画し、運営するなどしていたことが認められる。

さらに、本件代表者自身、国際JCが恒久的プログラムの1つとして「ビジネスの機会」を掲げたことにより、JCの会議等の中で各会員の事業内容を紹介し、又は、アピールして営業活動をすることができるわけではなく、本件各会議等でもそのプログラムの中で、各会員が事業内容を紹介することや、事業に関連した営業活動をすることはなかった旨答述するなど、本件各会議等においてはその参加者が自身の事業活動をする機会がなかったことが認められる。

そうすると、本件代表者の本件各会議等への出席は、社会の発展への寄与などのJCの活動目的を遂行するためのものであったと認められるから、本件旅費交通費は、社会通念に照らし客観的にみて、請求人の事業の遂行上必要なものであったとはいえず、本件代表者が個人的に負担すべきものである。

仮に、本件代表者が本件各会議等に出席したことが、取引先の確保や代表者の経営者としての能力の向上、新規事業の開拓に寄与することになったとしても、本件代表者の本件各会議等への出席が社会の発展への寄与などのJCの活動目的を遂行するためであったことは上記のとおりであるから、それはJCの活動に付随する副次的な効果にすぎず、本件代表者の本件各会議等への出席が請求人の事業の遂行上必要なものであったということはできない。

以上のとおり、本件旅費交通費は、社会通念に照らし客観的にみて、請求人の事業遂行上必要な費用ではなく、本件代表者が個人的に負担すべきものであるから、本件代表者に対する給与に該当する。

(3)実質的経営者の妻が個人的に使用していた法人名義の車両の取得費、租税公課、保険料等

平成24年11月1日裁決(公表裁決) TAINSコード:J89-3-12

(ⅰ)概要

この裁決は、法人の実質経営者の妻が個人的に使用するために法人名義で取得した車両について、原処分庁は、実質経営者の妻は請求人の役員又は従業員ではなく、実質経営者が請求人の100%株主であることからすれば、本件車両の取得費とリサイクル預託金の額及び車両に係る租税公課、保険料、支払利息及び雑費(本件車両関連費用)は、実質経営者に対する役員給与に当たるとして更正処分等をしたという事案です。

(ⅱ)国税不服審判所の判断

請求人が、本件車両の購入に関する注文の当事者であり、信販会社を通じて本件車両の売買代金を支払い、自動車検査証に使用者として記載されているところ、これらの各事実からすると、本件車両の取得者は、請求人であると認められる。

この点に関し、確かに、本件車両の納車場所や保管場所がG代表の妻の居宅であったことなどからすると、本件車両をG代表の妻が個人的に利用していることが認められる。しかしながら、上記の各事実からは、G代表の妻が本件車両を個人的に利用しているといえるに留まるのであって、請求人からG代表に対して本件車両の贈与があった等、請求人が一定の行為をしたことにより実質的にG代表に対して給与を支給したのと同様の経済的効果をもたらしたとまでは認めることができない。したがって、本件車両取得費が役員給与に当たるとはいえないから、原処分庁の主張には理由がない。

本件車両はG代表の妻が専属的に利用していたと認められるところ、それは、G代表が実質的経営者としての権限を利用して請求人が所有する本件車両をG代表の妻に使用させていたと認めるのが相当である。そして、G代表は、請求人に対し、本件車両関連費用に相当する金員の支払をしていないのであるから、本件車両は、請求人からG代表に対して無償で貸与されていたと認められる。したがって、G代表はこれにより通常支払うべき対価の額相当の利益、すなわち本件車両について所得税法36条《収入金額》1項でいう経済的利益等を享受しているということができる。また、G代表は、役員に該当するところ、法人税法34条4項は、役員給与には経済的な利益を含む旨規定しているから、本件車両の利用により享受する経済的利益等も役員給与に当たる。

この場合において、所令84条の2《法人等の資産の専属的利用による経済的利益の額》は、法人又は個人の事業の用に供する資産を専属的に利用することにより個人が受ける経済的利益等の額は、その資産の利用につき通常支払うべき使用料その他その利用の対価に相当する額(以下「資産利用対価額」という。)である旨規定している。これを本件についてみると、本件車両を専属的に利用する場合の資産利用対価額を客観的に算定することは困難であるから、当該資産の取得時の価値を基礎に算出するのが合理的であり、本件車両の取得価額を基礎として、その使用可能期間に占める貸与期間に相当する額を算出した上、それを当該貸与期間の月数で均等にあん分して算出されるあん分取得価額及び1か月当たりの本件車両関連費用の合計額を1か月当たりの資産利用対価額とするのが相当である。

本件車両関連費用のうち、自動車保険料の額及びローン契約に基づく支払利息の額は、いずれも一定の契約に基づき継続的に役務の提供を受けるために支出されるものであり、請求人がこれらの費用を負担したことによりG代表が受ける経済的利益等も継続的に供与を受ける利益であるといえる。他方、本件車両関連費用のうち、自動車税、自動車取得税、自動車重量税及び本件ディーラーに対する手数料等(本件自動車税等)の額は、継続的に役務の提供を受けるための支出金ではないから、G代表は、請求人がその支払をしたときに経済的利益等を享受したといえる。

また、本件車両に係る資産利用対価額はG代表に対する役員給与に当たるところ、このうち、あん分取得価額、自動車保険料及びローン契約に基づく支払利息に相当する金額は、いずれも継続的に供与される経済的な利益であるため、法令69条《定期同額給与の範囲等》1項2号の規定により、法法34条1項に規定する定期同額給与とされ、本件各事業年度の所得の金額の計算上、その全額が損金の額に算入される。他方、本件自動車税等の額は、継続的に供与される経済的な利益ではないため、同条第1項に規定する定期同額給与に当たらないから、その全額が損金の額に算入されない。

(4)役員の個人的費消

上記の会社の車を個人的に使用していることも「個人的費消」の一つですが、ここでは、そのほかの役員の個人的費消について3つの裁決を簡単にご紹介します。

(ⅰ)平成29年11月14日裁決 TAINSコード:F0-2-775

この裁決は、審査請求人の代表者の妻である役員が購入した服飾品等や宝飾品等の購入額相当額が当該役員に対する給与等に該当するとされた事例です。

審査請求人は、服飾品等については、他社役員やその親族への贈答品、宝飾品等については、審査請求人の事業用の商品であると主張していました。

国税不服審判所は、本件服飾品等には、本件役員が着用したものが含まれていること、本件役員は、服飾品等の一部について、自己の所有物であることを認めていたことから、本件服飾品等は全て、本件役員が、自己又は親族や知人のために個人的に購入したものであると認められ、仮に、請求人の接待交際の一環として贈答を行うのであれば、請求人は、当該贈答の全容の把握等のために、贈答年月日、贈答先名等を控えた書類を作成するのが通常であるところ、請求人は、そのような書類を作成していないこと等から、仮に本件服飾品等の中に本件役員が贈答したものがあったとしても、当該贈答は、本件役員が個人的な人間関係に基づいて行ったものと認めるのが相当であるとし、本件服飾品等は、本件役員が個人的に購入したものと認められるから、本件役員は、請求人から、請求人が負担した本件服飾品購入額等の利益を得たものといえると判断しました。

宝飾品等については、裸石ではなく、動物の形状を模したもののようにデザイン性の高い商品が含まれていることからすると、本件宝飾品等は全て、本件役員の好みに合わせて購入されていることがうかがわれること、本件役員は、宝飾品等の少なくとも一部を着用していたことや、本件役員の自宅の保管庫で管理され、当該保管庫の鍵は、本件役員のみが保管していたことも考慮すると、本件宝飾品等は全て、本件役員が個人的に購入したものであると認められるとし、審査請求人が、調査担当職員から調査資料の提供を受けるまで、本件宝飾品等の個別具体的購入年月日、贈入内容、購入金額等の詳細のみならず、総額すら把握しておらず、商品として会計処理を行わず、決算書や帳簿書類にも一切記載していなかったこと等から、本件宝飾品等は、請求人の商品として把握、管理がなされていたものとは認められないと判断しました。

そして、本件役員は、経費支出という名目の下、実質的に請求人の資産を自由に処分し得る地位及び権限を有し、その意思に基づき、給与等の外形によらず、請求人から本件服飾品購入額等及び宝飾品購入額等の利益を得たものであり、当該利益について、本件役員の地位及び権限と無関係に取得したという特段の事情はないから、本件服飾品購入額等及び宝飾品購入額等は、請求人から本件役員に対する給与等に該当すると判断しました。

(ⅱ)平成29年9月12日裁決 TAINSコード:F0-2-783(棄却)

この裁決は、審査請求人の代表者の飲食代金が代表者の個人的費消だとされた事例です。

代表者は、税務調査で、調査担当職員から、「○○○○○」を調査した結果、約8割が代表者1人の飲食代金であること、「○○○○○」の担当ホステスが店舗を変わるたびに代表者が利用する店舗も変わっていることなどの指摘を受け、当該費用の処理について役員給与ではなく貸付金とすることについての説明を受けるなどし、その後、修正申告を行いましたが、重加算税の賦課決定処分を受けたため、その取消しを求めたという事例です。

国税不服審判所は、各飲食代金の各支出額は、代表者の個人的な飲食費用であったと認められるとし、請求人は、本件各支出額が請求人の業務に関連した支出ではないにもかかわらず、請求人を宛名とする領収証を基に請求人の費用として計上し、内容虚偽の総勘定元帳を作成することにより、本件各支出額があたかも請求人の業務に関連して支出されたものであるかのように装い、本件各確定申告書を原処分庁に提出したのであるから、このことは、通則法68条1項に規定するところの事実の隠ぺい又は仮装と認められるとしました。

そして、貸付金については、本件各貸付金は、本件代表者が個人的な飲食費用を個人名義のクレジットカードで支払ったものについて、後日、請求人がいわば立て替えて本件代表者に支払っていたにもかかわらず、これを請求人の交際費等であるかのように仮装して支出した結果、本件各事業年度及び平成27年10月期の貸借対照表の資産の部に計上されていない本件代表者に対する貸付金として累積したものである。したがって、本件各貸付金は請求人のいわゆる簿外資産に該当することとなり、本件代表者に対する役員報酬の基となった各貸付金利息は、請求人が当該簿外資産を計上しなかった結果生じたことから、通則法68条1項に規定するところの事実の隠ぺい又は仮装と評価される行為に起因すると認められると判断しました。

(ⅲ)平成30年9月21日裁決 TAINSコード:F0-2-855(一部取消し・全部取消し)

この裁決も代表取締役である甲の飲食代金が個人的費消とされた事案です。審査請求人が、原処分庁所属の職員の調査を受け、交際費勘定等に計上した費用は損金の額に算入されないなどとして法人税等の修正申告書を提出したところ、原処分庁が、当該費用については、甲の個人的な飲食等の費用を損金の額に算入したという隠ぺい又は仮装の事実があったなどとして重加算税の賦課決定処分をしたのに対し、請求人がその一部の取消しを求めました。

国税不服審判所の判断は次のとおりです。

甲は、本件調査担当職員に対し、平成25年7月以降の甲の個人名義のクレジットカードの利用による飲食代の全てが個人的な飲食代である旨申述しているが、当該申述の内容は、本件各飲食等代金について概括的に述べたものであり、個々の支出について言及したものではなく、具体性が乏しい上、その内容を裏付ける客観的証拠は認められない。そして、甲は、当審判所に対し、質問応答記録書に署名及び押印したものの、その内容は全て真実に反しており、本件各飲食等代金は、個人的な飲食等に係る金額ではなく全て交際費である旨答述している。本件各飲食等代金の全てについて請求人の交際費であることを明らかにする証拠書類等はないことから、当審判所において本件各飲食等代金は全て交際費であるとの認定はできないものの、「■■■■■■■」の利用状況や、■■■との飲食等の状況などからすると、甲の答述を直ちに信用性を欠くものとして排斥できない。

以上の事実のほか、その他の証拠及び当審判所の調査によっても、本件各飲食等代金の全てについて甲の個人的な飲食等に係る金額であることを推認させるに足りる証拠はない。また、本件各飲食等代金の全てについて、甲が個人的な飲食等に係る金額であることを認識しながら、請求人の本件各事業年度の総勘定元帳の本件各費用勘定に計上したとする仮装の事実を認めるに足りる証拠もないことからすれば、本件各飲食等代金の全てについて、個人的な費用であることを甲が認識しながら本件各費用勘定に請求人の費用として計上したとは認められない。したがって、本件各飲食等代金について、通則法68条1項に規定するところの隠ぺい又は仮装の事実は認められない。

請求人と甲との間において、本件各飲食等代金を基礎として算出された金額を請求人から甲に対する貸付金とする旨の合意があり、平成29年5月18日付で本件金銭消費貸借契約書が作成されたことが認められる。しかしながら、当該貸付金の発生の基因となる事実について、隠ぺい又は仮装の行為があったとは認められないことからすれば、請求人が故意に当該貸付金の計上を脱漏していたものとは認められない。したがって、当該貸付金に係る利息についても、通則法68条1項に規定するところの隠ぺい又は仮装の事実は認められない。

(ⅳ)コメント

(ⅲ)の平成30年9月21日裁決では、審査請求人が税務調査を受けて平成29年5月15日に修正申告書を提出し、同5月31日付で重加算税の賦課決定処分があったことから、重加算税の賦課決定処分の取消しを求めた事例です。(ⅱ)の平成29年9月12日裁決と同様、税務調査で指摘された代表取締役の飲食代金を平成29年5月18日付の金銭消費貸借契約書を作成し、貸付金として処理しています。

(ⅱ)の裁決は、飲食代金の全額が役員の個人的費消だということが明らかでしたが、(ⅲ)の裁決については、総勘定元帳の摘要欄に、人数「1名」という記載があってもその飲食店の利用目的や態様が明らかでないものや、得意先「○○」という記載がある複数人数で利用したもの等があることから、「本件各飲食等代金の全てについて甲の個人的な飲食等に係る金額であることを推認させるに足りる証拠はない。また、本件各飲食等代金の全てについて、甲が個人的な飲食等に係る金額であることを認識しながら、請求人の本件各事業年度の総勘定元帳の本件各費用勘定に計上したとする仮装の事実を認めるに足りる証拠もない」と判断されたため、この点についての重加算税の賦課決定処分は全部取消しとなっています。

![]()