平成19年税制改正から、役員給与は、法人税法34条に定める定期同額給与、事前確定届出給与、利益連動給与のいずれかに該当しなければ損金の額に算入できないこととなりました。

ここでは、上記3つのうちの事前確定届出給与について解説します。

【目 次】

1.事前確定届出給与とは

2.事前確定届出給与に関する届出書の届出時期

3.事前確定届出給与に係る判決・裁決・質疑応答事例

![]()

1.事前確定届出給与とは

事前確定届出給与は、その役員の職務につき所定の時期に、確定した額の金銭又は確定した数の株式等を交付する旨の定めに基づいて支給する給与で、定期同額給与及び業績連動給与のいずれにも該当しないものをいい、事前に、納税地の所轄税務署長にその定めの内容に関する届出をすることが要件とされています(法法34条1項2号)。

この説明だけではよくわからないと思いますが、私は、「事前に決めた役員に対する報酬を定期同額給与とは別に届出をした時期に支払うもの」と理解しています。

「役員に対する賞与」と言う方もいらっしゃいますが、事前に届出をすることが要件となっているので、役員に対する賞与の「役員の功労に対する事後的な報酬」という性質とは異なります。

けれど、定期同額給与とは別に支給することができることから、「役員に対する賞与」のような「外観」となっているため、日本と報酬に対する考え方が違う外資系企業によく使われる規定となっています。

この規定は、事前確定届出給与が利益調整ではなく、事前に定めた報酬の一部として支給するということを要請していて、その為、「事前に届出をした時期に事前に届出をした金額を支給する」ということを厳格に守らなければいけなくなっています。

2.事前確定届出給与に関する届出書の届出時期

事前確定届出給与に関する届出書の届出をする時期は、通常の場合と臨時改定事由による場合とで異なります。

通常の場合とは、定時株主総会の決議により事前確定届出給与の支給が決定する場合のことです。そして、臨時改定事由による場合の臨時改定事由は、定期同額給与 の頁で説明している「臨時改定事由」と「業績悪化改定事由」と同じですが、ここでは、届出時期のみ説明しますので、臨時改定事由と業績悪化改定事由の内容については触れません。「定期同額給与」の頁をご覧ください。

(1)通常の場合

納税地の所轄税務署長への届出は、株主総会等の決議により役員の職務につき同号の定めをした場合における当該決議をした日※¹から一月を経過する日※²(確定申告書の提出期限の延長の特例を受けている法人を除く。)までとなっています。(法令69条4項1号)

※¹当該決議をした日がその職務の執行の開始の日後である場合にあっては、当該開始の日

※²一月を経過する日が当該開始の日の属する会計期間開始の日から四月を経過する日後である場合には当該四月経過日等とし、新たに設立した内国法人はその設立の日以後二月を経過する日とする。

なお、事前確定届出給与に関する届出書は、株主総会等で決議された都度、税務署に届出をする必要があります。過去に届出をしていたとしても毎回届出をする必要がありますので、ご注意ください。

(2)臨時改定事由による場合

臨時改定事由による場合は、2パターンあります。

①臨時改定事由があったことにより、新たに事前確定届出給与を定めた場合と②臨時確定事由により当初の事前確定届出給与の変更があった場合です。

①の臨時改定事由があったことにより、新たに事前確定届出給与を定めた場合というのは、例えば、臨時改定事由に該当する職制上の地位の変更により、新たに役員になった人に対して事前確定届出給与を定めるような場合をいいます。この場合は、納税地の所轄税務署長への届出は、臨時改定事由が生じた日から一月を経過する日までとなっています。(法令69条4項2号)

他方、②の臨時確定事由により当初の事前確定届出給与の変更があった場合は、次のように定められています。

事前確定届出給与につき既に届出(以下「直前届出」という。)をしている内国法人が当該直前届出に係る定めの内容を変更する場合において、その変更が次の各号に掲げる事由に基因するものであるとき(法令69条5項)、納税地の所轄税務署長への届出は次に掲げる場合に応じてそれぞれに定める日までとなっています。

一 臨時改定事由に該当する場合 その臨時改定事由が生じた日から一月を経過する日

二 業績悪化改定事由に該当する場合 その業績悪化改定事由によりその定めの内容の変更に関する株主総会等の決議をした日から一月を経過する日(当該変更前の当該直前届出に係る定めに基づく給与の支給の日(当該決議をした日後最初に到来するものに限る。)が当該一月を経過する日前にある場合には、当該支給の日の前日)(法令69条5項)

3.事前確定届出給与に係る判決・裁決・質疑応答事例

事前確定届出給与は、事前に届出をした金額を事前に届出をした日に支給することが要件となっているので、事前に届出をした金額や支給日どおりに支給できなかった場合は、損金の額に算入することができません。この点について、判決や裁決で確認してみましょう。

(1)事前確定届出給与に関する届出に記載された金額を超えて支給した場合

平成26年11月19日東京高裁 TAINSコード:Z264-12568(棄却)

(原審 平成26年7月18日東京地裁 TAINSコード:Z264-12510(棄却)、上告審 平成28年3月8日最高裁 TAINSコード:Z266-12819 上告棄却・不受理)

(ⅰ)事案の概要

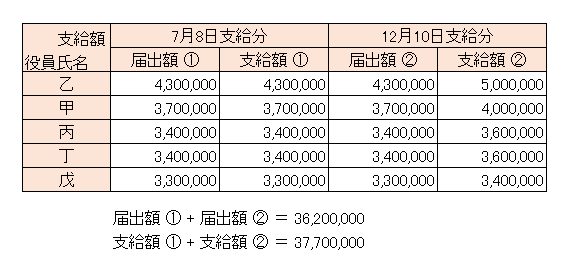

原告(控訴人、上告人)であるA社は、平成20年6月25日に開催した取締役会の決議により、支給時期を平成20年7月8日及び同年12月10日とし、支給額を下記表の届出額①、届出額②のとおりとする事前確定届出給与に関する届出書を納税地の所轄税務署長に提出していた。

平成20年7月8日支給の事前確定届出給与については、下記表の支給額①のとおり、事前確定届出給与に関する届出書に記載の届出額①と一致していたが、平成20年12月10日支給の事前確定届出給与については、下記表の支給額②のとおり、事前確定届出給与に関する届出書に記載の届出額②と一致していなかった。

原処分庁は、本件役員給与のうち平成20年12月10日に支給されたものの額がいずれも本件各届出額のうち支給時期を同日とするものとは異なるとして、原告の本件事業年度の所得の金額の計算上損金の額に算入されないとする更正処分を行ったため、A社がその取消しを求めた事案である。

(ⅱ)裁判所の判断

事前確定届出給与に該当するとして所轄税務署長に届出がされた役員給与が当該届出に係る事前の定めにおける確定額を超えて支給された場合において、当該事前の定めの内容の変更に係る所定の届出がされていないときは、当該役員給与の支給が所轄税務署長に対する届出に係る事前の定めのとおりにされたということはできず、それは当該事前の定めに基づいて支給されたものであるということはできないから、当該役員給与の額について、それの損金の額への算入に係る同法34条1項2号の規定を適用することはできないというべきである。これを実質的にみても、このような場合に、当該役員給与の額を損金の額に算入することとすれば、その支給額をほしいままに決定し、法人の所得の金額を殊更に少なくすることにより、法人税の課税を回避するなどの弊害が生ずるおそれがあり、課税の公平を害することとなるのは明らかである。(原審判決引用)

ア 控訴人の届出額までは損金算入を認めるべきであるという主張について

控訴人は、事前確定届出給与に該当するとして所轄税務署長に届出がされた役員給与が、当該届出に係る事前の定めにおける確定額を超えて支給された場合であっても、法人税法34条1項2号の趣旨等に照らせば、当該届出額までは損金算入を認めるべきである旨主張する。しかしながら、法人税法34条1項2号の規定の文理に加え同法施行令69条3項が事前の定めの内容を変更する場合の当該変更後の定めの内容に関する届出について規定していることなどに照らすと、損金算入の要件を満たすためには、実際に支給された役員給与が所轄税務署長に対する届出に係る事前の定めのとおりにされたものであることを要するというべきであるから、事前の定めにおける確定額を超えて役員給与が支給された場合において、当該事前の定めの内容の変更に係る所定の届出がされていないときは、当該役員給与の支給が事前の定めに基づいて支給されたものということはできない。実質的にみても、このような場合に、当該役員給与の額を損金の額に算入することとすれば、その支給額を恣意的に決定し、法人の所得の金額を殊更に少なくすることにより法人税の課税を回避するなどの弊害が生ずるおそれがあって、課税の公平を害することとなるのは明らかであり、当該届出額の限度で損金算入を認めることとしても、役員給与の支給の恣意性を排除することにより課税の公平を害することがないようにするという法人税法34条1項の趣旨に反することに変わりはない。そうすると、事前の定めにおける確定額を超えて役員給与が支給された場合において、当該事前の定めの内容の変更に係る所定の届出がされていないときは、結局、その支給額全部について、法人税法34条1項2号の規定を適用して損金の額に算入することはできないというべきである〔原判決の「第3 当裁判所の判断」中の1(1)イ参照〕。

イ 控訴人の役員給与の支給が事前の定めのとおりにされたか否かは個々の支給ごとに判断すべきであるという主張について

控訴人は、法人税法34条1項2号の趣旨や文言等に照らせば、事前確定届出給与に該当するとして所轄税務署長に対してされた届出に係る事前の定めにおいて複数の所定の時期及び確定額が定められていた場合、当該役員給与の支給が事前の定めのとおりにされたか否かは個々の支給ごとに判断すべきである旨主張する。

しかしながら、内国法人がその役員に対してその役員の職務につき所定の時期に確定額を支給する旨の所轄税務署長に対する届出に係る事前の定めに基づいて給与を支給する場合、当該事前の定めの変更に係る規定が別に定められていることに照らすと、当該役員給与は、当該届出に係る事前の定めにおいて複数回にわたる支給をする旨定められた場合であっても、各所定の時期を通じ当該役員の職務の執行の対価として一体的に定められたものであると解される。そうすると、事前確定届出給与に該当するとして所轄税務署長に対してされた届出に係る事前の定めにおいて複数の所定の時期及び確定額が定められていた場合には、それに対応する全ての支給が当該届出に係る事前の定めのとおりにされたものであるときに限り、当該役員給与の支給は当該事前の定めのとおりそれに基づいてされたこととなるのであって、それらの支給中に1回でも事前の定めのとおりにされたものでないものがあるときには、当該役員給与の支給が全体として事前の定めに基づくものではなかったこととなるというべきである〔原判決の「第3 当裁判所の判断」中の1(1)ウ参照〕。

【類似の事例】

平成24年10月9日東京地裁 TAINSコード:Z262-12060、平成25年3月14日東京高裁 TAINSコード:Z263-12165

この判決では、事前確定届出給与の趣旨について、詳しく判示されています。

(ⅲ)コメント

この判決は、調査担当職員が行政指導にとどめるという発言をした後に更正処分があったということで有名になった判決で、その点についての主張や判断が長いので非常に読みにくいですが、役員への支給額がマスキングされていないので取り上げました。

この判決では、12月10日の支給額が届出額を上回っていたため、同じ株主総会決議で決定した事前確定届出給与である7月8日支給分についても損金不算入となりました。この判決の東京高裁の上記アとイの判断も参考になります。

(2)事前確定届出給与に関する届出に記載された金額を超えて支給した場合-事業年度が異なる場合

同じ株主総会決議で決定した事前確定届出給与であっても、事業年度が異なる場合、上記判決と異なる判断となることが、国税庁ホームページの質疑応答事例に紹介されています。

3月決算法人で、X年6月26日に行われた株主総会で、取締役Aに対して、12月25日と翌年のX+1年6月25日に、それぞれ300万円の金銭を支給する旨の定めを決議し、X年12月25日には300万円を支給したけれど、X+1年6月25日には、資金繰りの都合がつかなくなったため、50万円しか支給しなかったという場合、X年12月25日に届出どおり支給した役員給与については、損金の額に算入することができます。

質疑応答事例では、その理由を次のように述べています。

「3月決算法人が当該事業年度(X+1年3月期)中は定めどおりに支給したものの、翌事業年度(X+2年3月期)において定めどおりに支給しなかった場合は、その支給しなかったことにより直前の事業年度(X+1年3月期)の課税所得に影響を与えるようなものではないことから、翌事業年度(X+2年3月期)に支給した給与の額のみについて損金不算入と取り扱っても差し支えないものと考えられます。」(国税庁HP 質疑応答事例 定めどおりに支給されたかどうかの判定(事前確定届出給与))

http://www.nta.go.jp/law/shitsugi/hojin/11/16.htm

また、事前確定届出給与に関する届出書に記載の金額と異なる金額を支給した場合、その異なる金額を支給した人に係る事前確定届出給与の支払額のみが損金不算入となり、ほかの届出金額どおりに支給した人に係る事前確定届出給与については損金の額に算入することができます。これも国税庁ホームページの質疑応答事例に紹介されていますのでご参照ください。(国税庁HP 質疑応答事例「事前確定届出給与に関する届出書」を提出している法人が特定の役員に当該届出書の記載額と異なる支給をした場合の取扱い(事前確定届出給与))

http://www.nta.go.jp/law/shitsugi/hojin/11/13.htm

(3)事前に届出た支給日の属する事業年度ではなく、株主総会決議があった事業年度に賞与引当金繰入額として損金の額とした事例

平成23年5月19日裁決(非公開裁決) TAINSコード:F0-2-496(棄却)

(ⅰ)事案の概要

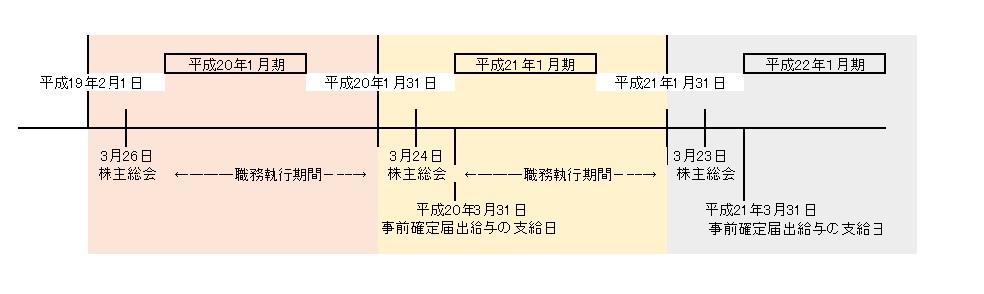

この裁決は、1月決算法人である審査請求人が、平成19年3月26日の株主総会で決議された平成20年3月31日に支給する平成19年事前確定届出給与の総額を平成20年1月期の役員賞与引当金繰入額として、平成20年3月24日の株主総会で決議された平成21年3月31日に支給する平成20年事前確定届出給与の総額を平成21年1月期の役員賞与引当金繰入額として損金の額に算入していたことから、原処分庁が、当該役員給与は、当該事業年度終了の日において債務が確定していないから損金の額に算入されないなどとして更正処分をした事例です。

(ⅱ)国税不服審判所の判断

国税不服審判所は、本件平成19年事前確定届出給与については、事前に届け出た支給時期は平成20年3月31日であり、事前に届け出た給与の額と実際の支給時期、支給額が一致している場合には、当該支給時期の属する平成21年1月期において損金の額に算入されることとなる。また、委任期間である職務執行期間の終了により債務が確定することからすれば、職務執行期間終了日は平成20年3月25日であり、平成20年1月期において債務が確定していたとは認められない(平成20年事前確定届出給与についても同様の理由)として、本件各事前確定届出給与の額は本件各事業年度において損金の額に算入することは認められないと判断しました。

【類似の事例】

平成23年10月28日裁決(非公開裁決) TAINSコード:F0-2-491(棄却)

(ⅲ)コメント

賞与引当金繰入額は平成10年度税制改正により損金不算入となりましたので、この裁決をご紹介するのは微妙ですし、判断も微妙ですが、陥りやすい間違いとしてわかりやすいので取り上げました。

損金算入時期は、事前確定届出給与の届出書に記載した支給時期の属する事業年度です。

また、下記の図のような場合、支給時期が職務執行期間の途中となりますので、上記の裁決などを読むと職務執行期間が終わっていないので税務上問題となるのではないかという疑問が生じます。この点については、国税庁ホームページの質疑応答事例にも取り上げられています。

【照会要旨】

当社(年1回3月決算)では、X年5月26日の定時株主総会において、取締役Aに対して、定期同額給与のほかに、「X年5月26日からX+1年5月25日までの役員給与としてX年6月30日及び同年12月25日にそれぞれ300万円を支給する」旨の定めを決議し、届出期限までに所轄税務署長へ届け出ました。

この定めに従って支給したX年6月30日及び同年12月25日の役員給与は、法人税法第34条第1項第2号(役員給与の損金不算入)に規定する所定の時期に確定した額の金銭を交付する旨の定めに基づいて支給する給与として、当期(X+1年3月期)において損金の額に算入して差し支えないでしょうか。

質疑応答事例の回答は次のようになっています。

【回答要旨】

貴社が、役員への賞与の支給時期を使用人への盆暮れの賞与と同じ時期とし、かつ、毎期継続して同時期に賞与の支給を行っているなど、支給時期が一般的に合理的に定められているような場合であれば、上記のような支給形態を採るからといって、その損金算入をすることができないということはありません。(-中略-)

給与に係る役員の職務執行期間は一般的には定時株主総会から次の定時株主総会までの1年間であると解されることからすれば、貴社が6月に支給した給与も12月に支給した給与も翌年5月25日までの1年間の職務執行の対価の一部となるものであり、また、民法上委任の報酬は後払いが原則とされていることを考えると、お尋ねのような支給形態を採ることについて、税務上問題があるのではないかと考える向きもあるようです。

しかしながら、使用人への賞与が盆暮れの時期に支給されているのが一般の企業慣行であることを考えると、役員に対して同時期に賞与を支給することはあながち不自然なことではないともいえます。

そこで、お尋ねの場合において、法人が、役員への賞与の支給時期を使用人への盆暮れの賞与と同じ時期とし、かつ、毎期継続して同時期に賞与の支給を行っているなど、支給時期が一般的に合理的に定められているような場合で、事前確定届出給与に係る一定の要件を満たしていれば、これを事前確定届出給与として当該事業年度の損金の額に算入することとして差し支えありません。(国税庁HP 質疑応答事例 職務執行期間の中途で支給した事前確定届出給与(事前確定届出給与))

http://www.nta.go.jp/law/shitsugi/hojin/11/17.htm

![]()