ここでは、簡単に相続税の計算をご紹介します。

ただ、相続税を計算するためには、いろいろな専門の知識が必要ですので、ここでは、みなし相続財産の価額、非課税財産の価額、相続時精算課税に係る贈与財産の額、債務及び葬式費用の額、被相続人からの相続開始前3年以内の贈与財産の価額について、簡単に概略のみご紹介します。

ここに述べている内容は、相続税の計算では一般的なものですので、一読していただければと思います。

![]()

1.相続税の計算

2.みなし相続財産の価額

3.非課税財産の価額

4.相続時精算課税に係る贈与財産の額額

5.債務及び葬式費用の額

6.被相続人からの相続開始前3年以内の贈与財産の価額(生前贈与加算)

1.相続税の計算

相続税の計算は、各相続人ごとの課税価格の合計額から、遺産に係る基礎控除額を控除した残額である課税遺産総額を、各相続人が法定相続分に従って取得したものとして各相続人の取得金額を求め、その各相続人の取得金額にそれぞれに税率を乗じて行います。

ここでは、上記相続税の計算を順序ごとに簡単にご紹介します。

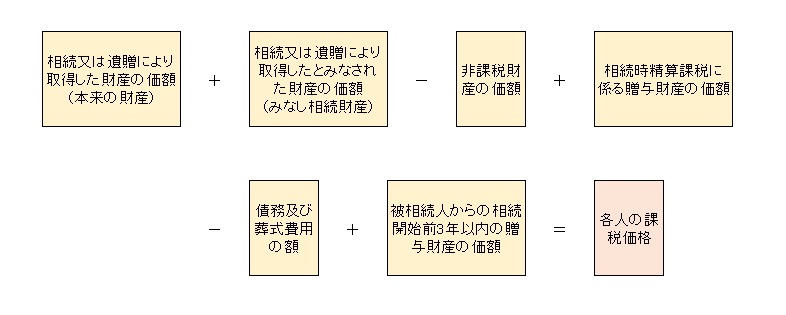

(1)課税価格

課税価格とは、税率を乗じる基となる金額のことです。

課税価格は、相続又は遺贈により財産を取得した人ごとに、下記のようにして求めます。

まず、相続又は遺贈により取得した財産の価額(本来の財産)と、相続又は遺贈により取得したとみなされた財産の価額(みなし相続財産)を合計し、非課税財産の価額を除いて、相続時精算課税に係る贈与財産の価額を合計し、そこから債務及び葬式費用の額を控除し、相続開始前3年以内に贈与により取得した財産の価額を合計(各人の課税価格)します。

そして、各人の課税価格を合計して課税価格の合計額を求めます。

(2)課税遺産総額

次に課税価格の合計額から遺産に係る基礎控除の額を差し引いて課税遺産総額を計算します。

遺産に係る基礎控除の額は、3,000万円 + 600万円 × 法定相続人の数 です。

(3)各相続人等の税額

次に、課税遺産総額を、一旦、各法定相続人が民法に定める法定相続分に従って取得したものとして、各法定相続人の取得金額を計算します。

↓ そして、各法定相続人の取得金額に税率を乗じて相続税の総額の基となる税額を算出しま

す。

なお、ここで使う税率は、各法定相続人の取得金額に応じた税率です。

↓ 次に、各法定相続人の算出税額を合計して相続税の総額を計算します。

↓ そして、相続税の総額を、財産を取得した人の課税価格により按分して、財産を取得した人

ごとの税額を計算します。

各相続人等の税額が求められたら、その後は、各相続人ごとに、その相続人に適用が可能な税額控除等を行います。

税額控除については、下記の税額控除の頁をご覧ください。

(4)計算の具体例

では、ここで、例を挙げて計算してみます。

被相続人…父

相続人…母と長男、長女(3人)

(課税価格の合計額)

母の課税価格…8,000万円、長男,長女ともに1,000万円ずつ

∴ 課税価格の合計額 1億円

(課税遺産総額)

1億-(3,000万円+600万円×3)=5,200万円

↑遺産に係る基礎控除額

(法定相続分に応ずる各法定相続人の取得金額)

母 5,200万円×1/2(法定相続分)=2,600万円

長男、長女 5,200万円×1/4(法定相続分)=1,300万円

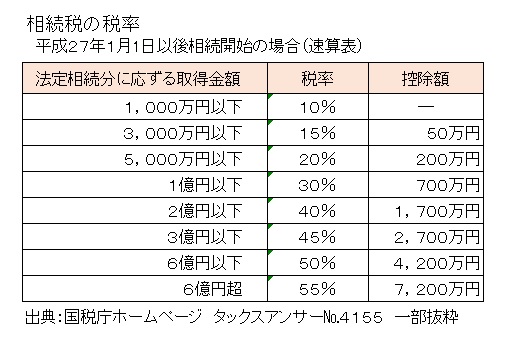

(算出税額)

母 2,600万円×15%-50万円(速算表より)=340万円

長男、長女 1,300万円×15%-50万円(速算表より)=145万円

(相続税の総額)

340万円+145万円+145万円=630万円

(各相続人等の税額)

母 630万円×8,000万円/1億=504万円

長男、長女 630万円×1,000万円/1億=63万円

※母の相続税は、504万円、長男、長女の相続税は63万円ずつとなりましたが、この後、それぞれの相続人ごとに適用可能な税額控除等を行います。

(5)コメント

このように相続税の計算は、非常にややこしいものとなっていますが、これは、各相続人の財産の取得の多寡に影響されない税率を使用するためです。

相続税では超過累進税率を使用しているため、取得した財産が多いと適用される税率が高くなり、税額が多くなってしまいます。

例えば、上記の場合で、それぞれの人が取得した財産の額を基に相続税を計算すると、母は8,000万円の課税価格となるので、相続税は1,700万円、長男、長女はともに100万円ずつの相続税となって、財産の総額に対する相続税が1,900万円となります。

このように取得した財産の価額が増えることで税額も増えてしまうようですと遺産分割協議などにも影響を与えてしまいます。

そこで、それぞれの法定相続人の法定相続分に応じた税率を使うことで、財産全体に係る相続税が財産の配分による影響を受けないようにしているのです(ちょっと、表現しきれていませんが、ある程度の公平性を確保しているというような感じです。)。

2.みなし相続財産の価額

(1)本来の財産とみなし相続財産

相続税が課される財産は、被相続人の所有していた現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのものとされています。そして、このような相続人が相続又は遺贈により取得する被相続人の財産を「本来の財産」といいます。

そして、この「本来の財産」に対し、法律的には、被相続人から相続又は遺贈により取得したものでなくても、実質的に、相続又は遺贈により取得した財産と同様の経済効果をもつものを相続税では、「みなし相続財産」として課税の対象としています。

例えば、「みなし相続財産」の代表的なものとして生命保険金(死亡保険金)が挙げられます。

生命保険金は、民法上、受取人の固有の財産とされますが、被相続人が保険料を負担し、被相続人の死亡により相続人等が取得するので、経済的な実質が被相続人の本来の財産と異ならないと考えられるため、「みなし相続財産」として、相続税の課税の対象としているのです。

(2)みなし相続財産の具体例

みなし相続財産には、次の(ⅰ)(ⅱ)(ⅲ)に記載しているものがあります。

(ⅰ)相続税法3条に規定する次の財産

① 生命保険金等(保険金の受取人が被相続人である場合は、本来の財産となります。)

② 退職手当金等

③ 生命保険契約に関する権利

④ 定期金に関する権利

⑤ 保証期間付き定期金に関する権利

⑥ 契約に基づかない定期金に関する権利

正確には、①の生命保険金等については、被相続人の死亡により取得したもので被相続人が負担した保険料に相当する部分が対象となりますし、退職手当金等については、被相続人の死亡後3年以内に支給が確定したものが対象となっています。ここでは詳細な説明を省略していますので、該当するものがありましたら、必ず条文をご確認ください。

(ⅱ)被相続人の遺言によって取得する次のような権利や利益

低額譲受益(相法7)、債務免除益等(相法8)、上記以外で対価を支払わないで又は著しく低い価額の対価で利益を受けた場合の利益(相法9)、信託に関する権利(相法9の2)、受益者等の存しない信託に関する権利(相法9の4)、特別縁故者に対する相続財産の分与(相法4条)など。

(ⅲ)被相続人からの贈与について、措置法の適用を受けている場合

・被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地(措法70条の5)、非上場会社の株式(措法70条の7の3、措法70条の7の7)や事業用資産など(措法70条の6の9)

・教育資金の一括贈与に係る贈与税の非課税又は結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額(措法70条の2の2第10項、措法70条の2の3第10項)

(3)みなし相続財産と本来の財産の違い

みなし相続財産は、被相続人の本来の財産と次の点で取扱いが異なります。

① みなし相続財産は、遺産分割の対象となりません。

② みなし相続財産は相続を放棄した者であっても取得することができます。(この場合、相続を放棄した者はその財産を遺贈により取得したものとみなされます(相法3、相基通3‐3.)。

③ みなし相続財産は、原則として特別受益に該当しないとされています。

〔ただし、相続人間において著しい不公平が生じる場合には、民法903条の類推適用により、持ち戻しを認めるとされています(最高裁平成16年10月29日)。〕

※みなし相続財産は、生命保険金のように、受け取る人を指定することができるものが多く、遺産分割の対象にも特別受益の対象にも該当しないとされていますので、特定の人に財産を残したい場合には、みなし相続財産を利用すると確実に財産を渡すことができます。

(4)生命保険金の非課税限度額

生命保険金(死亡保険金)と退職手当金等については、それぞれ非課税限度額を控除することができます。

非課税限度額は、それぞれ、500万円×法定相続人の数 で求めた金額です。

ですので、現金を多額に残すよりも、保険契約の保険料を支払い、相続財産を死亡保険金とした方が、保険金の非課税限度額を適用することができ、節税となります。

ただし、相続人以外の人が受け取った保険金については、非課税限度額の適用はありません。

また、非課税限度額の計算における法定相続人の数には、相続を放棄した者も含めますが、相続を放棄した相続人、相続権を失った相続人には非課税限度額の適用はありません。

3.非課税財産の価額

相続税の主な非課税財産は次のとおりです。

① 墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

ただし、骨とう的価値があるなど投資の対象となるものや商品として所有しているものは相続税がかかります。

② 宗教、慈善、学術、その他公益を目的とする事業を行う一定の個人などが相続や遺贈によって取得した財産で公益を目的とする事業に使われることが確実なもの

③ 地方公共団体の条例によって、精神や身体に障害のある人又はその人を扶養する人が取得する心身障害者共済制度に基づいて支給される給付金を受ける権利

④ 生命保険金の非課税限度額

⑤ 退職手当金等の非課税限度額

⑥ 個人で経営している幼稚園の事業に使われていた財産で一定の要件を満たすもの(相続人のいずれかが引き続きその幼稚園を経営することが条件となります。)

⑦ 相続や遺贈によって取得した財産で相続税の申告期限までに国又は地方公共団体や公益を目的とする事業を行う特定の法人に寄附したもの、あるいは、相続や遺贈によって取得した金銭で、相続税の申告期限までに特定の公益信託の信託財産とするために支出したもの

(相法12、措法70、相令附則4、国税庁ホームページ タックスアンサーNo.4108 相続税がかからない財産参照)

4.相続時精算課税に係る贈与財産の価額

相続時精算課税に係る贈与者(特定贈与者)の死亡に係る相続税の計算において、相続時精算課税の適用者(受贈者)が特定贈与者から贈与を受けた財産については、贈与税の申告の有無にかかわらず、また、特定贈与者から相続又は遺贈により財産を取得しない場合であっても、相続時精算課税の適用を受けた贈与財産は相続又は遺贈により取得したものとみなされ、贈与の時の価額で相続税の課税価格に算入されることとなります。

相続時精算課税の適用を受けている場合は、相続開始前3年以内という期間にかかわらず、すべて加算します。

(国税庁ホームページ タックスアンサーNo.4152 相続税の計算 一部抜粋)

5.債務及び葬式費用の額

相続又は遺贈により財産を取得した者が、被相続人の債務または葬式費用を負担した場合、その者の課税価格に算入すべき価額から、負担した債務及び葬式費用の額を控除することができますが、債務控除を適用することができる債務及び葬式費用の範囲は、相続人等の納税義務の範囲に応じて規定されています。(相続税法13条)

(1)納税義務の範囲

(ⅰ)無制限納税義務者

① 居住無制限納税義務者(相法1条の3第1項1号)

相続又は遺贈により財産を取得した次に掲げる者であって、その財産を取得した時において日本国内に住所を有するもの。

イ 一時居住者でない個人

ロ 一時居住者である個人(その相続又は遺贈に係る被相続人(遺贈をした人を含みます。)が、一時居住被相続人又は非居住被相続人である場合を除きます。)

② 非居住無制限納税義務者(相法1条の3第1項2号)

相続又は遺贈により財産を取得した次に掲げる者であって、その財産を取得した時において日本国内に住所を有しないもの。

イ 日本国籍を有する個人であって、その相続又は遺贈に係る相続の開始前10年以内のいずれかの時において日本国内に住所を有していたことがあるもの、又はその相続又は遺贈に係る相続の開始前10年以内のいずれの時においても日本国内に住所を有していたことがないもの(その相続又は遺贈に係る被相続人(遺贈をした人を含みます。)が一時居住被相続人又は非居住被相続人である場合を除きます。)。

ロ 日本国籍を有しない個人(その相続又は遺贈に係る被相続人(遺贈をした人を含みます。)が一時居住被相続人、非居住被相続人又は非居住外国人である場合を除きます。)。

(注) 平成27年7月1日以降に「国外転出時課税の納税猶予の特例(※)」の適用を受けていたときは、上記と取り扱いが異なる場合があります。

(ⅱ) 制限納税義務者(相法1条の3第1項3号、4号)

相続又は遺贈により日本国内にある財産を取得した個人で、その財産を取得した時において、日本国内に住所を有するもの(居住無制限納税義務者を除きます。)、又は日本国内に住所を有しないもの(非居住無制限納税義務者を除きます。)。

(ⅲ) 特定納税義務者(相法1条の3第1項5号)

贈与により相続時精算課税の適用を受ける財産を取得した個人(上記無制限納税義務者及び制限納税義務者に該当する人を除きます。)。

(国税庁ホームページ タックスアンサーNo.4138 相続人が外国に居住しているとき 相続税の納税義務者の範囲等 一部改編)

(2)控除できる債務

(ⅰ) 居住無制限納税義務者に該当する者及び非居住無制限納税義務者に該当する者

① 被相続人の債務で相続開始の際現に存するもの(公租公課※を含む。)

② 被相続人に係る葬式費用

※固定資産税と住民税の賦課期日は、毎年1月1日となっていますので、相続開始日に納税通知書の送付が無い場合でも債務控除の対象となる債務に該当します。

また、被相続人の所得税の準確定申告で納付することとなる所得税も債務控除をすることができます。

(ⅱ) 制限納税義務者に該当する者

① 国内にある相続又は遺贈により取得した財産に係る公租公課※

② 同財産を目的とする留置権、特別の先取特権、質権又は抵当権で担保される債務

③ 同財産の取得、維持又は管理のために生じた債務

④ 同財産に関する贈与の義務など

⑤ 上記①から④まで以外の債務で、被相続人が死亡の際国内に有していた営業所又は事業所に係る営業上又は事業上の債務

※固定資産税の賦課期日は、毎年1月1日となっていますので、相続開始日に納税通知書の送付が無い場合でも債務控除の対象となる債務に該当します。

(3)控除できない債務

(ⅰ)非課税財産を取得するための債務

墓地や墓碑を購入するために借り入れた借入金は、相続開始の日に現に存じたとしても債務控除の適用はありません。

これは、墓地や墓碑が相続税の非課税財産に該当することに照応したものです。

(墓碑、墓地や墓碑の購入費用は、下記の葬式費用にも該当しません。)

(ⅱ)団体信用生命保険契約に基づき返済が免除される住宅ローン

団体信用生命保険契約に基づき返済が免除される住宅ローンは、被相続人の死亡により支払われる保険金によって補てんされることが確実であって、相続人が支払う必要のない債務ですので、相続税の課税価格の計算上、債務として差し引くことはできません。

(4)葬式費用となるもの

上記(2)のとおり、居住無制限納税義務者に該当する者及び非居住無制限納税義務者に該当する者は、課税価格に算入すべき価額から、負担した葬式費用の額を控除することができます。そして、この場合、控除できる葬式費用は、次のようなものとなっています。

① 葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行ったときにはその両方にかかった費用が認められま

す。)

② 遺体や遺骨の回送にかかった費用

③ 葬式の前後に生じた費用で通常葬式にかかせない費用(例:お通夜などにかかった費用)

④ 葬式に当たりお寺などに対して読経料などのお礼をした費用

⑤ 死体の捜索又は死体や遺骨の運搬にかかった費用

(5)葬式費用に含まれないもの

① 香典返しのためにかかった費用

② 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

③ 初七日や法事などのためにかかった費用

(相法13、相基通13-4から5 国税庁ホームページ タックスアンサーNo.4129 相続財産から控除できる葬式費用 参照)

(6)被相続人の保証債務

債務控除は、相続開始の時において、現に存するもので、当該債務の存在が確実と認められるものしか控除できないため、被相続人の保証債務は、原則として債務控除の対象になりません。

しかし、次の2つの要件を満たす場合には、相続税の課税価格の計算上、債務として控除できます。

① 相続開始時において、主たる債務者が弁済不能の状態にあるため、保証人がその債務を履行しなければならないとき。

② 主たる債務者に求償しても返済を受けられる見込みがないとき。

なお、控除される金額は、主たる債務者が弁済不能の部分の金額に限られます。

(相法14、相基通14-1、14-3)

(7)相続を放棄した場合

相続を放棄した場合の債務控除については、相続を放棄した者が現実に被相続人の葬式費用を負担した場合は、その負担額を控除することができます(相基通13-1)。

相続を放棄した場合でもみなし相続財産は取得することができますので、みなし相続財産の課税価格から控除します。

6.被相続人からの相続開始前3年以内の贈与財産の価額(生前贈与加算)

相続又は遺贈により財産を取得した人が、被相続人からその相続開始前3年以内(死亡の日からさかのぼって3年前の日から死亡の日までの間)に贈与を受けた財産があるときには、その人の相続税の課税価格にその贈与を受けた財産の贈与の時の価額を加算します。

また、その加算された贈与財産について納付した贈与税の額は、贈与税額控除により、相続税の額から控除することができます。

※相続開始前3年以内に当該相続に係る被相続人からの贈与により財産を取得した者(当該被相続人を特定贈与者とする相続時精算課税適用者を除く。)が当該被相続人から相続又は遺贈により財産を取得しなかった場合は、その者については、法第19条の規定の適用はありません(相基通19-3) 。

(1)加算する贈与財産の範囲

被相続人から生前に贈与された財産のうち相続開始前3年以内に贈与されたもので、3年以内であれば贈与税がかかっていたかどうかに関係なく加算します。

したがって、基礎控除額110万円以下の贈与財産や死亡した年に贈与されてた財産の価額も加算することになります。

(2)加算しない贈与財産の範囲

被相続人から生前に贈与された財産であっても、贈与税の配偶者控除の特例を受けている又は受けようとする財産(相続開始年分の贈与である場合)のうち、その配偶者控除額に相当する金額、直系尊属から贈与を受けた住宅取得等資金、直系尊属から一括贈与を受けた教育資金または直系尊属から一括贈与を受けた結婚・子育て資金などの非課税規定の適用を受けた金額については、加算する必要はありません。

(国税庁ホームページ タックスアンサーNo.4161 贈与財産の加算と税額控除(暦年課税)参照 相法19、21の2~6、相令4、措法70の2、70の2の2~5、相基通19-1、19-2)

※この生前贈与加算の規定があるので、被相続人の通帳については、相続開始前3年分の通帳をお預かりすることになります。

もし、紛失された場合は、取引明細書を発行していただくことになりますので、通帳は必ず保管してください。

![]()