ここでは、路線価を使った土地の評価の計算方法をご紹介しますが、複数の土地を路線価で評価する場合、予め、評価の対象となる土地の単位を決めなければいけません。ですので、ここでは、土地の評価の対象となる土地の単位-土地の評価単位の決め方の基本についても、ご紹介していますが、評価単位が問題となるのは、相続財産に複数の土地がある場合ですので、該当されない方は読まれなくても大丈夫です。

【目 次】

1.土地の評価の基本

2.路線価が付された道路に2か所以上面している宅地

3.土地の評価単位の基本

![]()

1.土地の評価の基本

(1)路線価による計算方法

相続税では、路線価地域にある土地は、路線価を使って評価します。

路線価は、国税庁ホームページのTOP画面の新着情報の下の「分野別メニュー」にある関連サイト「路線価図・評価倍率表」に公表されています。

その年の路線価は、毎年7月に発表されます。1月~6月までにお亡くなりになった方の場合、7月に路線価が公表されるまで、正確な相続税の評価はできないことになりますが、必ず、その年の路線価を使用して計算してください。

土地の相続税評価額を路線価で計算する場合の算式は、次のとおりです。

(算式)

上記の計算式のとおり、宅地の正面路線価に、奥行価格補正率を掛けて、地積を掛けたものが相続税評価額となりますが、「正面路線価」、「奥行価格補正率」という専門用語がよくわからないと思いますので、順にご説明します。

(2)正面路線価

宅地が「面している道路が1つだけ」という場合は、その道路が正面路線となり、その道路に付された路線価が「正面路線価」となります。

次に宅地が、路線価が付された道路に2か所以上面している場合、まず、「正面路線価」を判定します。

正面路線価は、それぞれの道路の「路線価×奥行価格補正率」で計算した価額が最も高い道路のことです。

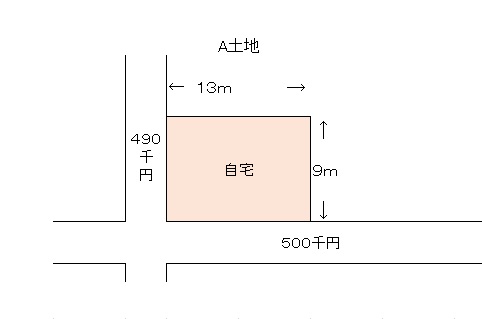

上記の図のA土地ですと、縦の道路の路線価は490千円で、奥行価格補正率は1.00、横の道路の路線価は500千円で、奥行価格補正率は0.97なので、

490千円×1.00 > 500千円×0.97

∴490千円の道路の路線価が正面路線価になり、500千円の道路の路線価は側方路線価となります。

上記の奥行価格補正率は、次の(3)奥行価格補正率の求め方の表から求めたものとなっています。

なお、間口が狭小で接道義務を満たさないなど正面路線価となる道路に接する距離が非常に短い場合等、正面路線の影響を受ける度合いが著しく低いと考えられる立地条件にある宅地については、その宅地が影響を受ける度合いが最も高いと認められる路線を正面路線として差し支えありません。国税庁ホームページの質疑応答事例に詳しく説明がありますので、下記URLをご覧ください。

http://www.nta.go.jp/law/shitsugi/hyoka/03/07.htm

また、正面路線に面している距離が長く、2以上の路線価が付されている場合については、下記URLをご覧ください。

http://www.nta.go.jp/law/shitsugi/hyoka/03/31.htm

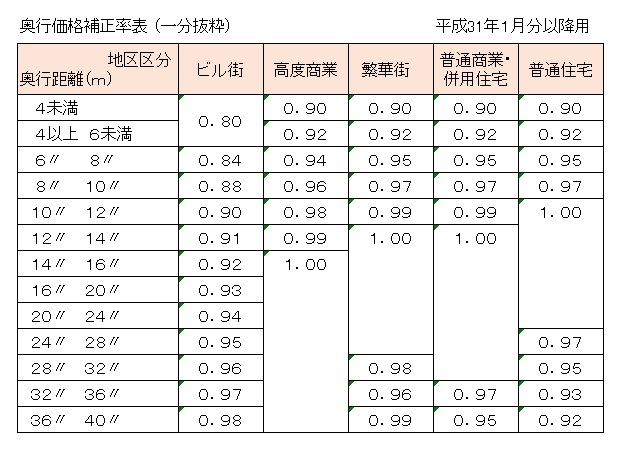

(3)奥行価格補正率の求め方

奥行価格補正率は、その土地の奥行距離に応じて評価額を補正するものです。路線価は、その路線に接する標準的な宅地を想定して設定されていますが、想定している宅地よりも奥行距離が短かったり、長かったりする場合、奥行価格補正率で、奥行距離が評価額に与える影響を考慮することとしているのです。

奥行価格補正率は、国税庁ホームページで調べることができます。

ここでは、国税庁ホームページの奥行価格補正率表の抜粋を掲載しました。

上記の奥行価格補正率表のとおり、奥行価格補正率は、地区区分ごとに、奥行距離に応じて補正率が決められています。

例えば、上記の(2)正面路線価で使用したA土地は、「普通住宅地」の地区区分を想定していますので、路線価が500千円の道路については、奥行距離が9mなので、奥行価格補正率は0.97となり、路線価が490千円の道路については、奥行距離が13mなので、奥行価格補正率は1.00になります。

しかし、実際に納税者の方がご自身の土地を評価するときは、そもそも自分の土地の「地区区分」は何? どこを見たらわかる? 「奥行距離」はどう測ればいい?というところからのスタートですよね。…ということで、次に「地区区分」と「奥行距離」についてご説明します。

なお、国税庁ホームページの奥行価格補正率が掲載されている頁のリンクを貼っておきます。

奥行価格補正率表は、画面の下の方の「申請書様式・記載要領」の「土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)」に掲載されています。ここ2年ほどは、毎年改訂があったようですので、実際に計算されるときは、国税庁ホームページを必ずご確認ください。

http://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hyoka/annai/1470-05.htm

(ⅰ)地区区分

「地区区分」は、財産評価基本通達14-2で定められている7つの「地区区分」を使用しますので、路線価図で調べます。

下記の路線価図は、文京区の路線価図の一部ですが、図の左上の「令和」と書かれている横の「ビル街地区」、「高度商業地区」と書かれているところの下に、六角形を少し潰したような形に2本の線が書かれた記号(?)がありますが、これが路線価図での地区区分のマークです。

路線価図をよく見ると、道路にこのマークが書かれているところがありますが、わかりますでしょうか?

例えば、右に動坂下の交差点がありますが、その周辺に950Cと書かれた○で、○の両端の部分が黒で塗りつぶされているマークがあります。

これが、動坂下の交差点付近の道路(不忍通り)の地区区分の表示で、この道路沿いが高度商業地区に該当するということを表しています。

また、この路線価図では、左下の本駒込4丁目と書かれた付近の道路は、数字だけの記載となっていますが、これも地区区分のマークです。右上に「普通住宅地区 無印は全地域」とあるように、「普通住宅地区」の場合は、無印となっているので、路線価の金額だけの表示になっています。

このようにして、ご自身の土地が面している道路に付されている地区区分のマークで地区区分を判定してください。

なお、ご自身の所有している土地が二つの地区区分に該当する場合については、国税庁ホームページの質疑応答事例に回答がありますので、下記URLをご覧ください。

http://www.nta.go.jp/law/shitsugi/hyoka/03/03.htm

(ⅱ)奥行距離

では、次に奥行価格補正率表にある「奥行距離」について、説明します。

奥行距離とは、その宅地の正面道路から垂直に一番奥までを測った距離のことです。

しかし、正面道路からの奥行距離が全部同じというきれいな長方形や四角形の土地は少なく、殆どの土地が奥行距離が同じではありません。

そこで、通常は、次の①と②で求めた距離のいずれか短い方を奥行距離とします。

① 地積 ÷ 間口距離(計算上の奥行距離)

間口距離とは、その宅地が正面道路に接している距離のことです。

奥行距離を測ることは難しいけれど、間口距離でしたら測ることができます。

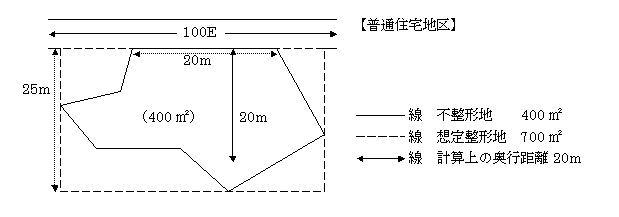

② 想定整形地の奥行距離

想定整形地とは、下記の図のように、正面道路から垂直にその宅地の一番奥まで引いた線を

基本にして、宅地の全体を囲むようにして作る四角形のことです。

この想定整形地は、測量図などを使って作成します。

上記の図では、①の計算上の奥行距離は、不整形地の地積400㎡÷間口距離20mで計算しますので20mとなり、②の想定整形地の奥行距離は、点線の25mとなります。

20m<25m ∴20m となります。

(4)計算例

では、実際に下記の図の土地の路線価による評価額を計算してみます。

地区区分は普通住宅地とします。

普通住宅地の9mの奥行価格補正率は0.97です。

500千円 × 0.97 = 485,000

485,000× 地積 (10×9)= 43,650,000

この土地の相続税評価額は、4365万円となりました。

2.路線価が付された道路に2ヶ所以上面している宅地

では次に、路線価が付された道路に2ヶ所以上面している宅地の相続税評価額の求め方をご説明します。

(1)正面と側方の2ヶ所が、路線価が付された道路に面している土地(側方路線影響加算率)

下記の図は、1(1)の正面路線価のところで使用した図です。

正面と側方の2ヶ所が、路線価が付された道路に面しています。

計算式は次のとおりです。

この計算式の①は、正面路線価を使った場合と同じですが、②の方は、側方路線価に奥行価格補正率と側方路線影響加算率を乗じるという方法となります。

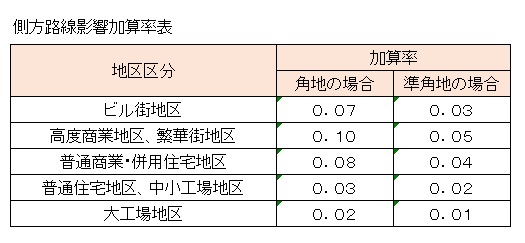

この「側方路線影響加算率」は、やはり、国税庁ホームページに公表されていますが、ここでも掲載します。

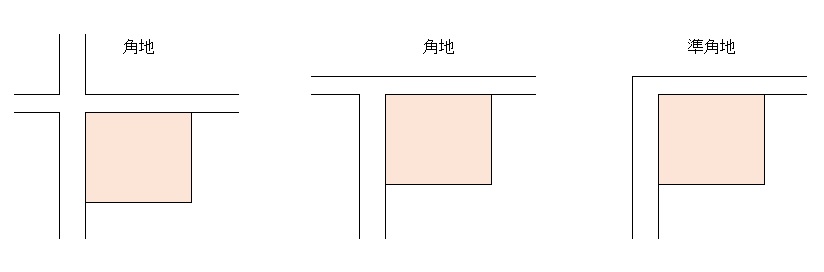

上記側方路線影響加算率表にもあるように、まず、側方の道路が角地か準角地かを判定します。

角地とは、二つの道路が交差する場所に位置するものをいいます。

また、準角地とは、下記の図のように一つの路線の屈折部の内側に位置するものをいいます。

では実際に計算してみます。

正面路線価は、上記「1.(2)正面路線価」で、正面路線価は490千円の方だと判定されています。そして、普通住宅地の9mの奥行価格補正率は0.97、13mの奥行価格補正率は1.00、この土地の角はどちらも「角地」に該当するので、側方路線影響加算率は0.03です。

① 490千円 × 1.00 = 490千円

② 500千円 × 0.97 × 0.03 = 14,550円

③ ( ① + ② )× 地積 (9×13)= 59,032,350

5903万2350円となります。

(2)正面と裏面の2ヶ所が、路線価が付された道路に面している宅地(二方路線影響加算率)

次にご紹介するC土地は、正面と裏面の2ヶ所が道路に面している土地です。

この場合の相続税評価額を求める算式は次のとおりです。

(算式)

奥行距離は同じなので、奥行価格補正率は同じなので、路線価の大きい方が正面路線価となります。

この場合は500千円が正面路線価になり、490千円の裏面の方の路線価となります。

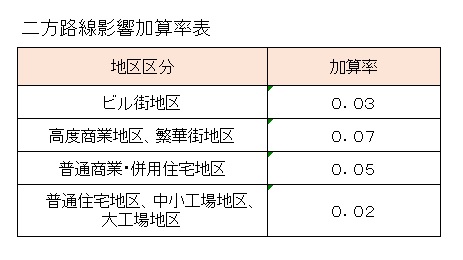

裏面の路線価の影響は、二方路線影響加算率を使います。

国税庁のホームページの二方路線影響加算率表をこちらでも掲載しました。

では、実際に計算をしてみます。

普通住宅地の20mの奥行価格補正率は1.00、二方路線影響加算率は0.02なので、

① 500千円 × 1.00 =500千円

② 490千円 × 1.00 × 0.02 = 9.8千円 となります。

③ (500千円+ 9.8千円) × 地積 (20×24)= 244,704,000 となります。

(3)3ヶ所が路線価のある道路に面している宅地

次のD土地は3ヶ所が路線価のある道路に面している土地です。

普通住宅地の15mの奥行価格補正率は1.00、24mの奥行価格補正率は0.99なので、

490千円×0.99 < 500千円×1.00 ∴500千円の路線価の道路が正面路線価となります。

つまり、正面路線の両側に道路があるというケースです。

基本的には今までと同じで、正面路線価に側方路線の影響率である側方路線影響加算率を加味した側方路線価をプラスして地積を乗じるだけです。

算式は次のとおりです。

では、実際に計算してみます。

普通住宅地の15mの奥行価格補正率は1.00、24mの奥行価格補正率は0.97、この土地の角はどちらも「角地」に該当するので、側方路線影響加算率は0.03です。

① 500千円 × 1.00 = 500千円

② 490千円 × 0.97 × 0.03 = 14,259円

③ 490千円 × 0.97 × 0.03 = 14,259円

④ ( ① + ② + ③ )× 地積 (15×24)=190,266,480 となります。

(4)4ヶ所が路線価のある道路に面している宅地

次は、4ヶ所が道路に面しているというケースです。

ざっくり言えば、C土地とD土地の二方路線影響加算率と側方路線影響加算率の計算式を合算するだけです。

同じ要領なので、E土地は計算だけにします。

① 500千円 × 1.00 = 500千円

② 490千円 × 0.97 × 0.03 = 14,259円

③ 450千円 × 0.97 × 0.03 = 13,095円

④ 400千円 × 1.00 × 0.02 = 8,000円

⑤ ( ① + ② + ③ + ④ )× 地積 (15×24)= 192,727,440 となります。

正面路線がどこになるかで、いくらの路線価を使うのかとか、他の道路は正面路線に対して側方となるか裏面となるかなどが変わってきます。

おおよその計算ならば、ここまで考えなくてもいいのかもしれませんが、申告書を作成するときには、正確に計算する必要があります。

3.土地の評価単位の基本

ここでは、宅地についての評価の基本をご説明しますので、宅地についてのみご紹介しますが、ほかの地目については、財産評価基本通達7-2に、地目ごとの評価単位が公表されていますので、詳しくは国税庁ホームページでご確認ください。

では、宅地の評価単位について説明します。

土地は、一つの評価単位ごとに評価しますが、宅地の評価単位は「1画地の宅地」です。

1画地の宅地というのは、利用の単位となっている1区画の宅地をいうとされています。

この場合における「1画地の宅地」の判定は、原則として、宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く)の存在の有無により区分し、他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分するので、具体的には、例えば次のように判定します。

① 所有する宅地を自ら使用している場合には、居住の用か事業の用かにかかわらず、その全体を1画地の宅地とする。

② 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を自己が使用している場合には、それぞれの部分を1画地の宅地とする。一部を貸家の敷地、他の部分を自己が使用している場合にも同様とする。

③ 所有する宅地の一部について普通借地権又は定期借地権等を設定させ、他の部分を貸家の敷地の用に供している場合には、それぞれの部分を1画地の宅地とする。

④ 普通借地権又は定期借地権等の目的となっている宅地を評価する場合において、貸付先が複数であるときには、同一人に貸し付けられている部分ごとに1画地の宅地とする。

⑤ 貸家建付地を評価する場合において、貸家が数棟あるときには、原則として、各棟の敷地ごとに1画地の宅地とする。

⑥ 2以上の者から隣接している土地を借りて、これを一体として利用している場合には、その借主の普通借地権又は定期借地権等の評価に当たっては、その全体を1画地として評価する。この場合、貸主側の貸宅地の評価に当たっては、各貸主の所有する部分ごとに区分して、それぞれを1画地の宅地として評価する。

⑦ 共同ビルの敷地の用に供されている宅地は、その全体を1画地の宅地として評価する。

(ただし、贈与、遺産分割等による宅地の分割が親族間等で行われた場合において、例えば分割後の画地が宅地として通常の用途に供することができないなどその分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」とします。)

(国税庁ホームページ:質疑応答事例「宅地の評価単位」参照)

また、評価単位の判定はこれで終わりではありません。

現行の相続税は、遺産取得税方式なので、その土地を取得した者ごとの評価単位で評価します。

この「土地を取得した者ごと」という争点は、「単独取得土地と共有取得土地」の頁でご紹介していますが、そのほかの裁決や判決で争点となっていない場合はご紹介していません。ご自身の土地の評価単位の場合には、まず、土地を取得した者ごとに分けた上でお考え下さい。

評価単位は、税理士でも迷うところですし、評価単位を間違えると、「正面路線価」が間違ってしまうので、計算がすべて違うということになります。国税庁のHPにも詳しく書いてありますし、このHPの「評価単位」のところでも詳しく紹介していますので、是非ご参照ください。

![]()