ここでは、土地の形状による評価減の基本をご紹介します。

路線価は、市街地的形態を形成している地域に付されているもので、整形地を想定して付されているといわれています。

そこで、形状が整っていない土地については、一定の基準により、評価減をすることができます。

ところで、土地の路線に面している部分を「間口」、路線から垂直に土地の一番奥までのことを「奥行」といいますが、ここでは、正面路線に面している部分を「間口」、正面路線から垂直に土地の一番奥までを「奥行」としています。

![]()

【目 次】

1.奥行長大

2.間口狭小

3.間口が狭小で奥行が長大

4.不整形地

5.その他の評価減

1.奥行長大

評価減ができる形状のまず最初は、土地の奥行が長い場合です。

奥行が長い土地とは次のような間口距離に比べて奥行距離が長い土地のことです。

奥行長大の評価減は、普通住宅地の地区区分ですと、奥行距離÷ 間口距離が2以上となる場合が対象となります。

奥行長大補正率を使う場合の算式は次のとおりです。

計算方法は、通常どおり、路線価に奥行価格補正率を掛け、更に、奥行長大補正率を掛けたものに地積を掛けます。

奥行長大補正率は、国税庁ホームページの奥行長大補正率表に記載されていますが、下記にも掲載しました。

国税庁ホームページのリンクも貼っておきますので、実際に計算される場合は、国税庁ホームページの方をご使用ください。

https://www.nta.go.jp/law/tsutatsu/kihon/sisan/hyoka/02/07.htm

奥行長大補正率は、地区区分と奥行距離÷ 間口距離で求めた値により定められています。

上の図の土地は、普通住宅地の地区区分を想定していますので、22m÷10m=2.2222なので適用ありです。

普通住宅地の22mの奥行価格補正率は1.00、奥行長大補正率は2以上3未満なので、0.98です。

① 500千円 × 1.00 = 500千円

② 500千円 × 0.98 = 490千円

③ 490千円 × 地積 (10×22)= 1億780万円

1億780万円となります。

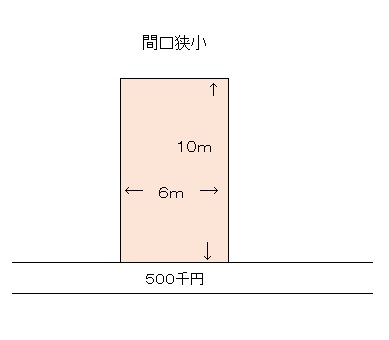

2.間口狭小

次に間口狭小の評価減ですが、間口が狭い土地とは次のような土地をいいます。

上の奥行長大補正率の図とほぼ同じ形ですが、間口が6mと非常に狭くなっているところに着目してください(汗)。

間口狭小補正率は、間口距離が、普通住宅地区で8m未満、普通商業・併用住宅地区で6m未満の場合が対象となります。

間口狭小の評価減を行うときの算式は次のとおりです。

路線価に奥行価格補正率を掛け、更に、間口狭小補正率を掛けます。

間口狭小補正率は、国税庁ホームページの間口狭小補正率表に記載されていますが、下記にも掲載しました。

上記の図は、普通住宅地の地区区分で、間口が6mですので、0・97の間口狭小補正率を使うことができます。

普通住宅地の10mの奥行価格補正率は1.00ですので、上記の図の土地を実際に計算すると次のようになります。

① 500千円 × 1.00 = 500千円

② 500千円 × 0.97 = 485千円

③ 485千円 × 地積 (10×6)= 2910万円

2910万円となります。

3.間口が狭く、奥行きが長い場合

間口が狭く、奥行が長い土地とは次のような土地です。

この図も上の奥行長大補正率や間口狭小補正率とほぼ同じ形ですが(汗)、上記の2つに比べて、やや細長くしています。

ここでいう間口狭小奥行長大は、上記の間口狭小と奥行長大の補正率を両方とも使用できる場合のことなので、両方の判定の方法を使用して判定を行います。

下記の図では、間口が6m、奥行距離÷ 間口距離は2.5なので、間口狭小補正率と奥行長大補正率の両方が適用できます。

間口狭小補正率と奥行長大補正率を使う場合の算式は次のとおりです。

上記の図は、普通住宅地の地区区分で間口が6mですので、間口狭小補正率は0・97、奥行距離÷ 間口距離は2.5なので0・98の奥行長大補正率を使うことができます。

普通住宅地の15mの奥行価格補正率は1.00ですので、上記の図の土地を実際に計算すると次のようになります。

① 500千円 × 1.00 = 500千円

② 500千円 × 0.97 × 0.98 = 475,300円

③ 475,300円 × 地積 (15×6)= 4277万7000円

4277万7000円となります。

なお、間口狭小、奥行長大の評価減は、次に説明する「不整形地」には適用できません。

4.不整形地

(1)不整形地補正率の求め方の概略

今まで説明で使用していた土地は、きれいな長方形が前提でしたが、土地の形はいろいろです。きれいな長方形の土地というのは、そうめったにあるものではありません。そして土地の形がデコボコしていると利用しにくいことから、不整形地に該当する場合、評価減ができます。

不整形地は次の算式で評価額を計算します。

(算式)

上記の算式の「不整形地を整形地とした場合の1㎡当たりの価額」を求める方法は、財産評価基本通達20に、下記の(2)~(5)の図にあるように、4つの方法が定められていますが、ここでは下の図を説明する前に、まず、不整形地補正率について説明します。

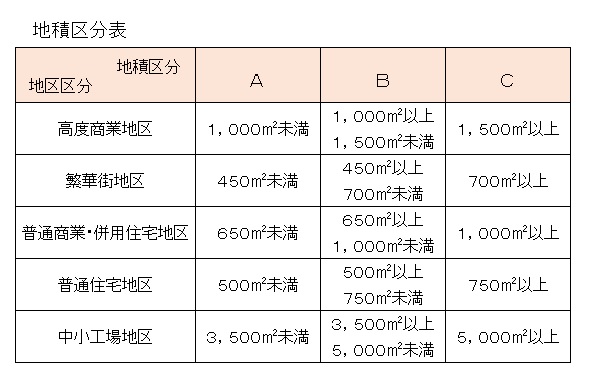

不整形地補正率は、財産評価基本通達の土地及び土地の上に存ずる権利の付表4の「地積区分表」を用いて、その土地の地区区分と地積に応じた地積区分を求め、さらに不整形地補正率表を用いて、地区区分と地積区分、かげ地割合に応じた不整形地補正率を求めます。

ここでも地積区分表を掲載しました。

この地積区分表は、地区区分が縦にあって、その横に地積区分が示されていますが、とてもわかりにくいと思います。

通常は、表の中で縦と横が合わさるところを求めるのですが、この表では、縦の地区区分のところから、横に地積を○○㎡とたどり、そこが上の地積区分と書かれているところに表示されているA、B、Cのいずれとなるか、という見方をします。

例えば、普通住宅地で地積が150㎡の場合ですと、上記の地積区分表の縦列の地区区分で「普通住宅」となりますので、普通住宅のところで「500㎡未満」に該当します。そうすると、上の地積区分の「A」に該当します。

この「A、B,C」というのは、次の不整形地補正率表を使うときに使用します。

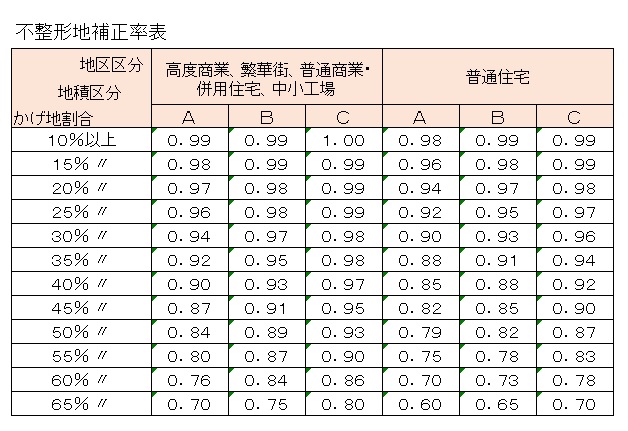

では、次に不整形地補正率表で不整形地補正率を求めます。

下記の不整形地補正率表を見ていただいたらわかると思いますが、不整形地補正率は、地区区分、地積区分、かげ地割合に応じて、それぞれ定められています。

上記の例で、普通住宅地の地積が150㎡、かげ地割合を13%とすると、一番上の地区区分で「普通住宅」、次の地積区分で「A」の列となり、かげ地割合が10%以上のところと交わる「0.98」が不整形地補正率となります。

不整形地は、おそらく、商業地区や工場地区などでは、不整形地であっても地価に影響がないこと、不整形地であっても地積が大きくなれば、影響が少なくなることなどからこのような表を使用して、不整形地補正率を定めているのではないかと思います。

では、次に、不整形地補正率表に出てくるかげ地割合について説明します。

かげ地割合は、下記の図にあるように、想定整形地を想定して、想定整形地と不整形地の差をかげ地の面積として、かげ地の面積の想定整形地の面積に対する割合で求めます。

かげ地割合は次の算式で求めます。

(算式)

想定整形地というのは、対象となる不整形地の全域を囲む、正面路線に面する長方形または正方形の土地をいいます。

そして、想定整形地を「想定」する方法には、下記の(2)~(5)で説明しているような方法があります。

この(2)~(5)の方法は、国税庁ホームページの法令解釈通達の財産評価基本通達20の「不整形地の評価」と質疑応答事例の不整形地の評価に挙げられている例です。

ここでは、この事例を使って、かげ地割合の算出方法と実際の計算方法を両方とも説明します。

(2)区分した整形地を基として評価する方法

この方法は、下図のように、整形地が二つ以上くっついて、不整形地となっているような土地の場合に使用する方法です。

この場合は、ほかの不整形地の計算方法と違って、不整形地を区分して求めた整形地を基として計算した価額の合計額に、不整形地補正率を乗じて評価します。

① まず、不整形地を整形地に区分して個々に奥行価格補正を行った価額の合計額を求めます。

ここでは、甲土地、乙土地、丙土地に区分していますので、まず、それぞれの評価額を求めます。

奥行価格補正率は、奥行価格補正率表から求めます。甲土地の奥行価格補正率は0.97、乙土地は1.00、丙土地も1.00です。

それぞれ、路線価×奥行価格補正率×地積で、相続税評価額を求めます。

甲土地…100,000円×0.97×75=7,275,000円

乙土地…100,000円×1.00×45=4,500,000円

丙土地…100,000円×1.00×60=6,000,000円

甲土地、乙土地、丙土地の合計…7275000円+4,500,000円+6,000,000円=17,775,000円

※この①の計算方法が、よくわからない方は、下記の「土地の評価ー路線価による計算方法」の頁をご覧ください。

② 次に、不整形地補正率を求めます。

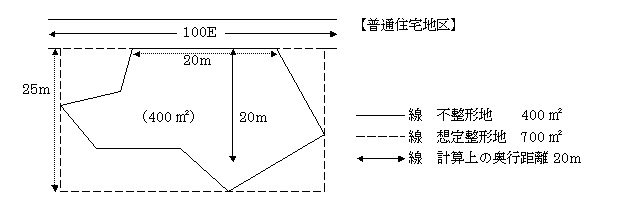

この図では、想定整形地は、甲、乙、丙の間口の合計9mと甲の奥行距離25mで作った長方形となっていますので、想定整形地の面積は、9m×25mで、225㎡です。

かげ地割合は、(225㎡―180㎡)÷225㎡=0.2 ∴20%となります。

不整形地補正率表で、普通住宅地区 地積区分A かげ地割合20%ところとなるので、不整形地補正率は0.94となります。

③ 相続税評価額

①と②で求めた値で最終的な評価額を求めます。

甲土地、乙土地、丙土地のそれぞれを整形地として評価した価額に、不整形地補正率を乗じます。

17,775,000円×0.94=16,708,500円

∴16,708,500円となります。

(3)計算上の奥行距離を基として評価する方法

この方法は、下記の図のように、奥行距離のおおよその距離が不明のような土地に使用する方法です。

この場合、奥行価格補正率を求めるための奥行距離を何mとするのが適当かということも併せて問題となっていますが、奥行距離は次のいずれか短い方となります。

①不整形地の地積 ÷ 間口距離

②想定整形地の奥行距離

400㎡÷20m=20m①

②の想定整形地の奥行距離は、25mなので、20m<25m

∴計算上の奥行距離は20m、奥行価格補正率は1.00となります。

また、上記の図では書かれていませんが、想定整形地は、土地の横幅28mと奥行25mの700㎡が想定されています。

かげ地割合は、(700㎡ ― 400㎡)÷ 700㎡で求めるので、42.86%となります。

不整形地補正率は、普通住宅地、地積区分A、かげ地割合42.86%ですので、0.85です。

評価額は、路線価に、計算上の奥行距離で求めた奥行価格補正率と不整形地補正率を乗じて求めます。

100,000円×1.00=100,000円

100,000円×0.85=85,000円

85,000円×400㎡(地積)=34,000,000円

∴34,000,000円となります。

(4)近似整形地を基として評価する方法

下記の図のように、土地の形状はデコボコしているけれど、(3)よりもデコボコが少ない場合は、整形地のほかに近似整形地を想定します。

近似整形地というのは、その不整形地と地積がおおむね等しくなるように求めた整形地をいいます。

近似整形地の奥行距離に応じた奥行価格補正率と想定整形地に応じた不整形地補正率を使用して評価しますが、上記の(2)、(3)の不整形地で、おおまかな不整形地の計算方法はご紹介しましたので、計算方法を省略いたします。

計算方法については、国税庁ホームページの質疑応答事例に公表されているので、下記URLをご覧ください。

http://www.nta.go.jp/law/shitsugi/hyoka/03/15.htm

(5)差引き計算により評価する方法

近似整形地を使いますが、計算の方法は(2)に似ています。

①部分と②部分と合わせた土地としての価額から、②部分の土地の価額を差し引いて求めた価額を地積で除したものを「不整形地を整形地とした場合の1㎡当たりの価額」とする方法です。

上記の(2)、(3)の不整形地で、おおまかな不整形地の計算方法はご紹介しましたので、計算方法を省略いたします。

計算方法については、国税庁ホームページの質疑応答事例に公表されているので、下記URLをご覧ください。

http://www.nta.go.jp/law/shitsugi/hyoka/03/16.htm

(6)屈折路に面する場合の不整形地の想定整形地のとり方

下図のように、前面の道路が屈折している場合の想定整形地のとり方について、説明します。

上記の図は、1つの屈折した道路について、3つの想定整形地のとり方を示しています。

屈折路に面する不整形地に係る想定整形地は、いずれかの路線からの垂線によって又は路線に接する両端を結ぶ直線によって、評価しようとする宅地の全域を囲むく形又は正方形のうち最も面積の小さいものを想定整形地とします。

上記の場合には、最も面積の小さいAが想定整形地となります。

(国税庁ホームページ:質疑応答事例「屈折路に面する場合の不整形地の想定整形地のとり方」参照)

(7)コメント

不整形地の評価は、難しいと思います。

ここでも、本当にさわりだけしか、書いていません。

該当する方だけに「こんな評価方法があります」ということを知っていただくだけでいいのではないかと思ってます。

また、土地の評価が難しいときは税理士に依頼した方が良いのではないかと思います。

5.その他の評価減

ここでは、今までご紹介した方法以外の土地の価額を減額する方法を、箇条書き + コメント方式でご紹介します。

文章の最後の(評通○○-○)というのは、財産評価基本通達の該当の番号ですので、詳細は、国税庁ホームページの財産評価基本通達をご覧ください。

① 道路に接しない宅地または接道義務(建築基準法第43条の建築物の敷地は、道路に2メートル以上接しなければならないという規定のこと)を満たしていない宅地…無道路地の評価減が適用できます。(評通20-2)

② 宅地の容積率が部分的に異なる場合…容積率の異なる2以上の地域にわたる宅地の評価減ができます(評通20-5)。

③ 都市計画区域内および準都市計画区域内の土地で、接する道路の幅員が4メートル未満であるため、将来、建築物の建て替えを行う際に、道路敷きとして提供しなければならないこととなっている場合、セットバックを必要とする宅地の評価減が適用できます(評通24-6)。

④ 宅地が都市計画道路の予定地にある場合、都市計画道路予定地にある宅地の評価減が適用できます(評通24-7)。

⑤ 宅地の一部が「がけ」となっていて、その部分が通常の用途に使用することができない場合、がけ地等を有する宅地の評価減が適用できます(評通20-4)。

⑥ 三大都市圏においては500平方メートル以上の地積の宅地、それ以外の地域においては1,000平方メートル以上の地積の宅地で、容積率等の要件を満たす場合は、地積規模の大きな宅地の評価減をすることができます(評通20-2)。

⑦ この他に、大規模工業用地に該当する場合(評通22)、余剰容積率の移転がある場合(評通23)、土地区画整理事業施工中の宅地の評価(評通24-2)、造成中の宅地の評価(評通24-3)、農業用施設用地の評価(評通24-5)、文化財建造物である家屋の敷地の用に供されている宅地の評価(評通24-8)、区分地上権等の目的となっている場合の評価(評通26-2)などがあります。

※②、③、④の容積率や都市計画道路については、調べたい土地の市区町村役場のホームページで調べることができます。

また、鉄道や高速道路に隣接しているなど、振動、騒音が甚だしい場合や地盤に甚だしい凹凸がある場合、日照阻害(建築基準法第56条の2参照)、臭気、忌み、土壌汚染等々、利用価値が著しく低下していると認められる場合にも評価減をすることができます(このような事情を考慮して、路線価が付されている場合は、評価減できません)。このホームページでも「利用価値が著しく低下している宅地の頁で、判決や裁決をご紹介していますので、ご覧ください。

![]()