ここでは、共同住宅の敷地として利用している土地の評価単位が争われた事例をご紹介しています。

評価単位の基本的な知識については、下記「土地の評価-路線価による計算方法」の頁の「3 土地の評価単位の基本」に書いていますので、併せてご覧ください。

![]()

【目 次】

1.複数の地権者が共同で建物を建築している場

2.複数の共同ビルの敷地

3.主たる建物敷地と附属建物の敷地

4.コメント

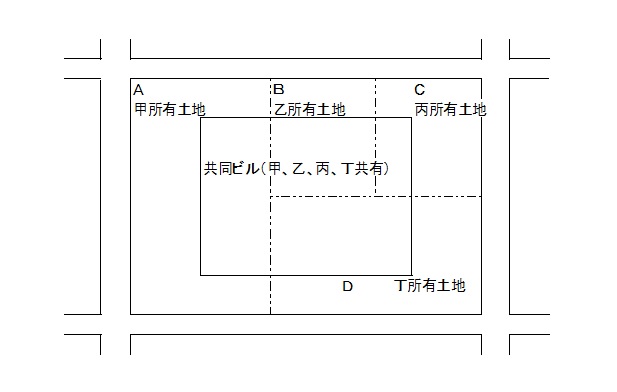

1.複数の地権者が共同で建物を建築している場合

下図のように、複数の者の土地を合わせて1つの建物を建てている場合は、全部の土地を1つの土地として評価した価額を、各土地ごとに評価した価額の比で按分して評価します。

(参照 国税庁HP 質疑応答事例)

そして、この場合の価額の比は次の算式によって計算します。

ただし、1画地の宅地として評価した価額に基づき、各土地の地積の割合により価額を算出しても差し支えありません。

【類似の事例】

平成20年7月7日裁決(非公開裁決) TAINSコード:F0-3-231

それぞれ異なる筆の土地を有する複数の地権者が共同で建物を建築している場合における各土地の評価は、当該建物の敷地として一体で利用されており、その価額も全体の利用価値を基に形成されると考えられることから、当該敷地全体を1画地の宅地として評価し、この評価額に評価対象である土地を単独で評価した価額が、当該建物の敷地を構成する各土地をそれぞれ単独で評価した価額の合計額に占める割合を乗じて評価することが合理的であると認められるとされた事例。

2.複数の共同ビルの敷地

この裁決は、建物等一括賃貸借契約により、被相続人から賃借会社に対して賃貸されていたA共同住宅ないしE共同住宅の各敷地部分の評価単位が争点となった事例です。

平成26年4月25日裁決(非公開裁決) TAINSコード:F0-3-401

(1)基礎事実及び認定事実

本件被相続人の相続財産の中には、A共同住宅ないしE共同住宅とこれらの共同住宅の敷地である甲宅地と乙宅地があった。

甲宅地の上にはA共同住宅及びC共同住宅が、また、乙宅地の上にはB共同住宅、D共同住宅及びE共同住宅があった。

請求人■■が甲宅地、A共同住宅及びC共同住宅を取得し、請求人■■■が乙宅地、B共同住宅、D共同住宅及びE共同住宅を取得した。

甲宅地及び乙宅地(本件各宅地)は、本件相続開始日において、隣接する3筆の宅地であり、甲宅地は北側道路及び西側の遊歩道に、乙宅地のうち、同番2は北側道路に、同番3は北側道路及び東側道路にそれそれ接する宅地である。

本件各宅地の外周部分にはフェンスが設置されていたが、北側道路に面した外周部分のうち、A共同住宅の北西側の幅約4mの出入口部分及びB共同住宅の北東側の幅約4mの出入口部分ほか1か所にはフェンスは設置されていなかった。

本件各宅地内には、A共同住宅の西側及びB共同住宅の東側等に、植木が植えられており、また、本件各宅地の地面は、植木及び芝生部分を除き舗装されていた。

本件各宅地内のうち、A共同住宅及びB共同住宅の各南側、A共同住宅の東側(B共同住宅の西側)、C共同住宅の北側、D共同住宅の東側、及びE共同住宅の北側には、いずれも駐車場があり、また、A共同住宅の南側、C共同住宅の東側、及びE共同住宅の北側には、いずれも駐輪場があった。

本件各共同住宅の間にはフェンス等は設けられていないが、①A共同住宅とB共同住宅の間には高さが10cm程度のブロック塀が、②C共同住宅とD共同住宅の間には高さが最大で40cm程度のブロック塀が、それぞれ設けられており、上記①のブロック塀と上記②のブロック塀は、おおむね、甲宅地と乙宅地のうち同番■所在の宅地との境界に位置していた。

本件各共同住宅は、1棟ごとに登記されており、相互に連結した箇所はなかった。

本件各共同住宅は、いずれも2階建ての建物であるところ、各階には3DK又は3LDKの間取りの住戸部分が2戸ずつあり、住戸ごとに賃貸(転貸)の用に供することができるものであった。

本件各共同住宅は、本件相続開始日において、平成22年5月16日付の建物等一括賃貸借契約(本件契約)により、本件被相続人から■■■■■■■■■■■■■■■■■■(本件賃借会社)に対して賃貸されていた。

(2)請求人の主張

請求人らは、①本件被相続人が本件賃借会社に対して同時期に本件各共同住宅を5棟一括で賃貸する本件契約を締結していたこと、②本件契約において敷地の使用範囲が本件各宅地の全体に及ぶ旨が定められていることからすると、本件賃借会社の敷地利用権は本件各宅地の全体に及んでおり、これに遣産分割による取得者単位の区分を踏まえて、本件甲宅地及び本件乙宅地をそれぞれ1画地の宅地として評価すべきである旨主張していた。

(3)国税不服審判所の判断

一般に、建物の賃借人は、建物の賃貸借契約の性質上当然に、当該建物使用目的の範囲内においてその敷地の利用権を有するものと解されるところ、所有する宅地の上に貸家が複数ある場合、各貸家の敷地に、各貸家の使用目的の範囲内において利用権がそれぞれ生じ、その利用権に基づき各貸家の敷地がそれぞれ利用されることとなるから、貸家建付地(評価基本通達26《貸家建付地の評価》に定める貸家建付地)における1画地の宅地の判断に当たっては、評価の対象である宅地の上に存する建物(貸家)の建物賃借人の敷地利用権の及ぶ範囲を検討する必要がある。また、その敷地利用権の及ぶ範囲の判断に当たっては、当該宅地の上に存する建物がその外観

からみて構造上全体が一体のものであるか否かといった物理的な観点はもとより、建物が複数ある場合であっても、例えば母屋と離れのように当該各建物が一体のものとして機能しているか否かといった機能的な観点から検討する必要があるというべきである。

そして、宅地の所有者がその宅地の上に存する複数の貸家である建物を所有している場合において、当該各建物が外観からみて構造上それぞれ独立したものであるときには、母屋と離れのように当該各建物が一体で機能している特段の事情が認められる場合を除き、各建物の敷地部分をそれぞれ1画地の宅地と見るのが相当であると考えられる。

①本件契約は、その実態において、本件各共同住宅の棟ごとに締結された賃貸借契約を1通の契約書(本件契約書)としたにすぎないと認められ、また、②本件各共同住宅は、構造上各棟がそれぞれ独立した建物であり、各棟が一体のものとして機能していた特段の事情があるとも認められないことからすると、本件各宅地の上に存する本件各共同住宅の賃借人である本件賃借会社の敷地利用権の及ぶ範囲は、本件各共同住宅(A共同住宅ないしE共同住宅)の敷地ごとに及んでいるものと認めるのが相当である。なお、本件契約書第16条第1項が本件各共同住宅の敷地の使用範囲を本件各宅地全体と定めたのは、本件賃借会社が月1回の巡回点検を行う範囲を定めたものであるところ、同契約条項の存在が、上記①及び②の各事実に影響するものではなく、ひいては本件賃借会社の敷地利用権の及ぶ範囲に影響するものでもない。

そうすると、本件各宅地の評価単位は、本件各共同住宅(A共同住宅ないしE共同住宅)の各敷地部分をそれぞれ1画地の宅地として、5区画に区分するのが相当であるから、請求人らの上記主張には理由がない。

3.主たる建物敷地と附属建物の敷地

同じ土地に、主建物の敷地部分と附属建物の敷地部分がある場合の評価単位が争点となった事例

平成25年10月1日裁決(公表裁決) TAINSコード:J93-4-13

(1)起訴事実及び認定事実

本件被相続人は、昭和47年7月17日付の売買契約により本件土地を取得し、本件相続開始日まで引き続き所有していた。本件土地の上に存する本件家屋は、主である主建物及び附属建物ともに、昭和52年に新築され、請求人Dが所有者であったが、平成4年1月28日に本件被相続人に持分10分の1を移転する旨の所有権一部移転登記手続がされた。

本件家屋の配置等の概要は、下図のとおりであり、本件相続開始日において、主建物と附属建物は別棟で接しておらず、主建物は共同住宅として、附属建物は店舗付住宅として、それぞれ独立して機能する建物であった。

本件主建物は6戸の共同住宅、附属建物は2戸の店舗付住宅であり、本件相続開始日においても、主建物は、賃貸借契約に基づき、第三者に対して貸し付けられており、附属建物も、賃貸借契約に基づき、主建物の賃借人とは別の第三者に対して貸し付けられていた。

(2)請求人の主張

本件家屋は、住居部分である主建物と店舗部分である附属建物とが独立して建っていた貸付用の建物2棟であることから、本件土地は、主建物の敷地部分と附属建物の敷地部分とを区分して、2画地の宅地としてそれぞれ評価すべきである。

(3)原処分庁の主張

本件土地は、次のとおり、主建物の敷地部分と附属建物の敷地部分とを区分する必要はなく、1画地の宅地として評価すべきである。

イ 本件家屋については、登記簿上、主建物は「共同住宅」と記載され、附属建物は「店舗・共同住宅」と記載されていることから、附属建物が効用上、主建物と一体のものとして利用される状態にあるとする登記がされている。

本件土地が所在する地域の住宅地図では、共同住宅である主建物と店舗・共同住宅である附属建物は接している。

請求人D及び本件被相続人は、本件家屋を共同住宅及び店舗として賃貸していたことから、本件土地を1画地として利用しており、さらに、請求人らは、本件相続に係る相続税の申告において、本件土地を1画地の宅地として評価している。

(4)国税不服審判所の判断

評価通達7-2の(1)は、宅地の価額の評価については、1画地の宅地(利用の単位となっている1区画の宅地)を評価単位とする旨を定めているところ、課税実務上、評価通達7-2の(1)の定める「1画地の宅地」とは、その宅地を取得した者が、その宅地を使用、収益及び処分をすることができる利用単位又は処分単位であって、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く。)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分することとされている。

上記のとおり、宅地の価額は、1画地の宅地(利用の単位となっている1区画の宅地)ごとに評価することとされており、その1画地の宅地の判定は、原則として、①宅地の所有者による自由な使用収益を制約する他者の権利(原則として使用貸借による使用借権を除く。)の存在の有無により区分し、②他者の権利が存在する場合には、その権利の種類及び権利者の異なるごとに区分して行うものと解されるところ、本件主建物及び本件附属建物は別棟で接しておらず、それぞれが独立して機能する建物であったと認められ、また、本件主建物は共同住宅として、本件附属建物は店舗付住宅として、それぞれ別の第三者に貸し付けられていたものであることから、本件土地上の本件主建物及び本件附属建物には、それぞれ異なる第三者の権利が存在していたものと認められる。

以上のとおり、評価通達7-2の(1)の定めによれば、本件土地については、本件主建物の敷地部分と本件附属建物の敷地部分とが別の利用の単位と認められることから、請求人らの主張のとおり、2画地の宅地として評価するのが相当である。

4.コメント

2の裁決は、複数の共同住宅の敷地で、1つの敷地の上に複数の者に賃貸されている共同住宅が複数あるという論点と、その複数の共同住宅を一括貸ししているという論点の2つの論点があるため、事実認定が一括貸しの契約状況まで及ぶ、非常に読みにくい裁決でしたが、共同住宅の敷地の評価単位を考える上でとても参考になる事例だと思いますので、是非、ご一読ください。

![]()