ここでは、土地に隣接する駐車場がある場合の評価単位が争われた事例をご紹介しています。

評価単位の基本的な知識については、下記「土地の評価-路線価による計算方法」の頁の「3 土地の評価単位の基本」に書いていますので、併せてご覧ください。

自宅の敷地の隣に駐車場がある場合、自宅の敷地は宅地、駐車場は雑種地なので、評価単位を地目ごとで考えると、二つの評価単位となってしまいますが、自宅と駐車場が地続きで、車1台分の駐車場を家人が使用している場合などは、利用状況を考えると、その駐車場は、「建物の敷地及びその維持若しくは効用を果たすために必要な土地」(不動産登記事務取扱手続準則68条3号)であると考えられますので、駐車場の敷地は自宅の敷地と合わせて一つの土地として評価します。

ただ、自宅の敷地の隣にある駐車場を貸し駐車場としている場合は、自宅と駐車場は別々に利用していると考えられるので、別々に評価します。

では、所有するアパートやマンションの敷地の隣に駐車場がある場合はどうでしょうか?(この点については、下記2の郊外大型店舗の敷地及びその駐車場でご紹介する裁決をご参照ください。)

このように、駐車場の敷地については、たくさんの争点がありますが、ここでは基本的な事例を中心にご紹介します。

![]()

【目 次】

1.フェンス等により物理的に区切られている場合

2.郊外大型店舗の敷地及びその駐車場

3.自宅と月極駐車場の両方に使用していた通路

4.コメント

1.フェンス等により物理的に区切られている場合(図が不明)

(1) 平成3年11月30日裁決(公表裁決) TAINSコード:J42-4-04

(ⅰ)概要

本件土地は、昭和61年1月1日(固定資産税の賦課期日)においては、宅地、畑、山林及び原野の混在する土地であつたが、相続開始の日(同年10月24日)までの間において、K社に賃貸することを目的にその全体が宅地造成され、一画地の宅地となっていた。なお、K社との不動産賃貸借契約は、被相続人の死亡10月24日に締結された。

本件土地は、幅員37mの道路a及び幅員3.2mの道路bに面した角地であり、道路a及び道路bに面する間口距離は、それぞれ66m及び36mである。

被相続人は、昭和61年6月11日にK社との間で、本件土地及び同土地上の建物を賃貸する旨の予約契約を締結した。

被相続人は、本件土地の造成に関して昭和61年8月21日に開発行為の許可を得ている、また、本件土地上に建築する建物に関して昭和61年9月17日に建築確認通知を受けていた。

本件土地は、甲土地(アスフアルト舗装した部分)と乙土地(アスフアルト舗装されていない部分)に区画され、その境界にはフエンスが設置されていること及び甲土地と乙土地との境界の段差は40cmある。

(ⅱ)国税不服審判所の判断

本件土地は、フェンスによって、甲土地と乙土地に区画され、また、その境界との段差は40センチメートルであること並びにK社は、甲土地及び同土地上の建物をP営業所として、また、乙土地はいつでも返還に応じられるように、同営業所の社員用駐車場として、それぞれの利用を予定したことが認められることから、本件土地の価額は、甲土地及び乙土地をそれぞれ一区画の土地として、それぞれ一筆の宅地であるとした場合の固定資産税評価額を基に評価するのが相当である。

なお、本件甲土地及び本件乙土地の現況地目は、その利用状況からみて、本件甲土地は宅地、本件乙土地は雑種地と認められる。本件乙土地の現況地目は雑種地ではあるが、その開発状況及び利用価値からみて、一画地の土地として評価するのが相当と解される。

(2) 平成21年12月14日裁決(非公開裁決) TAINSコード:F0-3-388

(ⅰ)概要

B土地は、西側道路に約45m、南側道路に約54m、東側道路に約7m接する三方路に面した土地であり、登記及び固定資産税の課税地目とも宅地である。

C土地は、B土地の北東側に隣接し、東側道路に8m接する土地であり、登記地目は宅地、固定資産税の課税地目は公衆用道路である。

B土地及びC土地が属する用途地域は、準工業地域であり、また、財産評価基本通達によれば、路線価方式により評価すべき地域内に所在し、普通住宅地区に区分されている。

B土地のうち、b1土地とb2土地との境にはフェンス、b1土地とb5土地との境にはフェンス、b1土地とb3土地との境には簡易なフェンス、b3土地とb5土地との境には簡易なフェンス、b5土地とb6土地との境には低層ブロック塀及び金網フェンスが設置されていた。(下記図の赤色の線がフェンス、低層ブロック等)

本件B土地の相続開始日における現況は、次のとおりである。

b1土地は、被相続人及び請求人■の自宅の敷地、庭及び家庭菜園の用に供されていた。

b2土地、b3土地、b5土地及びb6土地は月極駐車場の用に供されていた。

b4土地及びC土地は、一体としてアスファルトで舗装された私道であり、専ら特定の者(月極駐車場利用者及び本件私道の北側に隣接する家屋の入居者等)の通行の用に供されていた。

被相続人は、月極駐車場の管理を一括して、同一の不動産会社に委託していた。

(ⅱ)国税不服審判所の判断

b1土地は、全体として被相続人及び請求人■の自宅の敷地、庭及び家庭菜園の用に供されている宅地であるから、全体を「利用の単位となっている1画地の宅地」として一つの評価単位と見るのが相当である。

月極駐車場は、建物の敷地等の用に供される宅地とはいえず、その他に該当する地目はないから雑種地に当たり、同一の不動産会社が一括して管理する月極駐車場という同一の目的に供されているから、全体を「利用の単位となっている一団の雑種地」として一つの評価単位と見るのが相当である。

本件私道は、特定の者が通行する私道の用に供されている宅地に当たるから、全体を「利用の単位となっている1画地の宅地」として一つの評価単位と見るのが相当である。

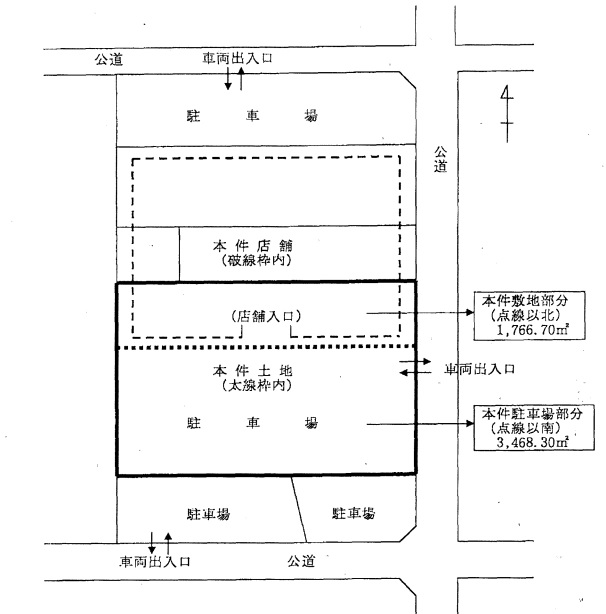

2.郊外大型店舗の敷地及びその駐車場

平成17年5月31日裁決(非公開裁決) TAINSコード:F0-3-298

(1)概要

請求人は、下記概要の本件土地について、本件駐車場部分の地目は宅地ではなく雑種地であるから、本件敷地部分とは区分して評価するのが相当であると主張していました。

本件土地は、その周囲の土地とともに、いわゆる郊外型の大規模小売店舗(床面積4,408.96㎡)の敷地及びその駐車場として、平成7年3月13日、本件賃貸借契約により、被相続人から■■■■■■に賃貸され、本件相続の開始時においても同様に使用されていた。

本件土地及び本件土地とともに賃借人■■■■■■が賃借しているその周囲の土地(全賃借土地)の形状及び利用状況、本件土地のうち本件店舗の敷地として利用されている部分(本件敷地部分)及び駐車場として利用されている部分(本件駐車場部分)の地積、本件店舗の位置並びに全賃借土地と公道との位置関係等は、下図のとおりである。

全賃借土地のうち本件土地以外の土地についても、本件賃貸借契約と同様の内容で、賃貸借契約が締結されている。

賃借人■■■■■■は、その関連会社を通じ、平成12年4月28日、全賃借土地を農地から転用するための農地法第5条《農地又は採草放牧地の転用のための権利移動の制限》の許可を受け、また同日、本件店舗の建築を目的とした全賃借土地の開発行為に係る都市計画法第29条《開発行為の許可》の許可を受けて、その後、全賃借土地の造成工事を行った。

全賃借土地に存する駐車場は、その全部が本件店舗の来客用及び取引先用として利用されている。

本件店舗の敷地となっている部分と駐車場の部分には、ブロック塀やフェンス等による境界はない。

(2)国税不服審判所の判断

評価基本通達7は、土地の価額は地目の別に評価する旨を、また、地目の判定は準則第117条及び第118条に準じて行う旨を定めており、準則第117条は、宅地について「建物の敷地及びその維持若しくは効用を果たすために必要な土地」と定めている。したがって、相続税の財産評価における地目判定上の宅地とは、単に建物の敷地のみをいうのではなく、建物の敷地の維持若しくは効用を果たすために必要な土地も含まれる。そして、ここにいう「維持若しくは効用を果たすために必要な土地」とは、建物の風致又は風水防に要する樹木の生育地及び建物に付随する庭園又は通路等のように、それ自体単独では効用を果たせず、建物の敷地に接続し、建物若しくはその敷地に便益を与え、又はその効用に必要な土地をいうものと解される。

また、「維持若しくは効用を果たすために必要な土地」に当たるか否かは、その土地の利用目的及び土地全体の現況に応じて判断することが相当であると解される。

これを本件についてみると、特に、①本件賃貸借契約の内容が、本件店舗の敷地と駐車場として使用することを賃貸借の目的としており、それらの賃貸条件に格差がないこと、②全賃借土地を通じて賃貸条件が同一であること、③上記図のとおり、全賃借土地がいわゆる郊外型の大規模小売店舗である本件店舗の敷地とその専用駐車場として一体として利用されていることからすれば、全賃借土地に存する駐車場部分は、本件店舗から独立し単独で駐車場としての効用を果たすものではなく、本件店舗の敷地に接続し、専ら本件店舗の営業に便益を与え、かつ、その効用を果たすために必要とされているものと認められる。

そうすると、全賃借土地のすべてが本件店舗の敷地及びその維持若しくは効用を果たすために必要な土地に当たるから、全賃借土地の地目は本件駐車場部分も含め、すべて宅地であると認められる。

本件土地が1画地の土地であり、上記認定のとおり、その地目が宅地であることからすれば、本件土地のうち本件駐車場部分のみを区分して評価する理由は認められず、評価基本通達7-2《評価単位》に従い、本件土地全体を1画地の宅地として評価することが相当である。

3.自宅と月極駐車場の両方に使用していた通路

平成25年8月30日東京地裁 TAINSコード:Z263-12283

(控訴審である東京高裁平成26年2月13日判決、上告審である平成26年9月11日判決も棄却)

(1)概要

原告は、下記概要の本件南側通路は、A土地とB土地の双方に同程度に利用されているから、その面積は、本件A土地と本件B土地とに平等に配分すべきであると主張していました。

A土地は、被相続人の自宅の敷地の用に供されており、一部が北側道路に接しているが、北側道路に接する土地の一部が花壇及び家庭菜園として利用されており狭くなっているため、北側道路から自動車が進入することはできない。このため、被相続人の自宅の住人は、自動車で出入りする場合には、必ず南側道路に接する南側通路を通らなければならないが、徒歩で出入りするときには、A土地が北側道路に接する部分を通る場合と南側通路を通る場合とがある。

南側通路は、A土地に隣接する土地であり、コンクリート舗装がされている。また、A土地のうち、南側通路と接している部分は、コンクリート舗装がされている。

B1土地及びB2土地は、いずれも、南側道路の一路線に接する土地であるが、その間にある南側通路により隔てられている。B1土地及びB2土地には、土の上に砂利が敷かれており、いずれも月極駐車場として使用されている。月極駐車場の利用者のうち、南側通路に面した区画を利用している者は、駐車の際、南側通路を使用することになる。

(略図)

(2)裁判所の判断

南側通路は、被相続人の自宅の住人が自宅の敷地に自動車で進入するために不可欠の通路であり、上記住人が自宅の敷地に徒歩で入る際にも通行のために利用されている通路であるから、被相続人の自宅の「建物の敷地及びその維持若しくは効用を果たすために必要な土地」であると認めることができ、評価通達7及び同(注)によれば、「宅地」の地目に当たるというべきである。そして、このような南側通路の利用の状況からすれば、A土地及び南側通路は、評価通達7-2にいう「一画地の宅地」として1個の評価単位とすべきである。

また、B土地は、月極駐車場として利用されているから、「雑種地」の地目に当たるところ、南側通路は、A土地への進入路として利用されていることに加え、B土地を駐車場として利用している者のすべてが南側通路を利用する状況にはないことも考慮すると、B土地と南側通路との関係は、評価通達7のただし書きの「一体として利用されている一団の土地が2以上の地目からなる場合」には当たらず、評価通達7の本文の定めるとおり、B土地は「雑種地」、南側通路は「宅地」として地目の別に評価すべきことになる。そして、B土地は、その間に、A土地と合わせて一画地を成す南側通路が存在することにより、物理的にB1土地とB2土地とに分かれているところ、B1土地とB2土地が一体として駐車場として利用されているような事情もうかがわれないことからすると、これらは、評価通達7-2にいう「利用の単位となっている一団の雑種地」とは認められないから、別個の単位として評価すべきことになる。

4.コメント

1の裁決では、甲土地と乙土地を同一の会社に貸していましたが、その会社が甲土地は営業所の建物の敷地、乙土地は社員用駐車場として利用していることから、それぞれ別の土地として評価することとされた事例です。

同じような事例を、「自用地と自用地以外の宅地が隣接している場合」の「賃貸借契約がある場合の評価単位」のところでご紹介していますが、「賃貸借契約がある場合の…」のところでご紹介しているものは、借地権者が土地を借りて、ガソリンスタンド、パチンコ店、ボウリング場に係る建物の敷地として利用している場合で、こちらは、全部の土地を一体として評価すると判断されていますので、併せてご覧ください。

![]()